内容提要

宏观上,市场已经pricein美联储12月加息,但美联储在2017年的加息路径仍值得关注,美元仍处在上涨通道。美国经济表现较强,但特朗普当选为美国总统,全球政治风险在增大,虽然市场对特朗普的刺激政策表现乐观,但如何实施仍是未知数,这可能成为今后市场的焦点。再通胀成为近期市场的核心逻辑,资金对商品的配置需求有所增加。

供应面来看,2017年长协加工费下调5%至92.5美元/吨,预示着铜精矿有趋紧预期;ICSG将2017年的铜矿供应增速下调至零增长,2016年为增长4.0%。从需求端来看,11月全球制造业PMI继续攀升0.1至52.1,中国经济继续企稳,美国经济表现较好;微观需求上,10月国内下游企业开工率仍维持高位,国内10月家电、汽车依然表现强劲,1-10月电网投资环比有所减弱,同比仍增长28.5%。库存方面,11月底全球铜库存继续下降6.9万吨至92万吨,下游的补库需求依然较强。

综合而言,在基本面和资金面的共振下,11月铜价出现巨大的涨幅,但这种的涨幅是对特朗普政策的乐观预期,不确定仍较大,再加上近期意大利公投等政治风险以及美联储12月议息会议,所以我们判断12月铜价可能偏强震荡。整体上我们保持对铜价的乐观判断,认为铜价而在明年一季度可能继续上涨。

1.行情回顾

11月铜价月涨幅达20%,创09年以来的最大涨幅,超出我们的预期,如果单纯从基本面来看,铜价难有如此大的上涨,但是我们低估了人民币贬值迫使资金寻找价值洼地的压力,同时也误判了周边商品的持续上涨导致市场对通胀预期升温的担忧,最后还有一个是特朗普意外当选为美国总统和市场对特朗普的刺激政策的乐观预期。总之,11月铜价的上涨是基本面和资金面的共振结果,今后,铜的金融属性一旦起来,那么对铜价的预判难度将加大,其波动幅度也会加大。

表1:铜月度主要数据变化(手,元/吨,美元/吨)

数据来源:WIND,兴证期货研发部

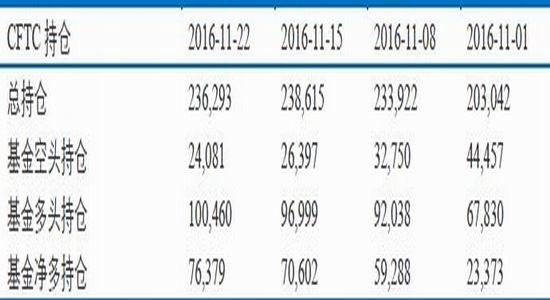

表2:CFTC持仓变动(手)

数据来源:WIND,兴证期货研发部

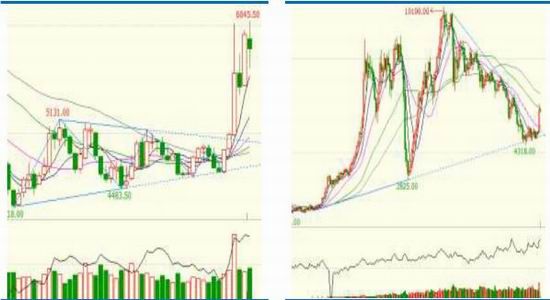

图1:LME3月铜周K线走势图 图2:LME3月铜月K线走势图

数据来源:文华财经,兴证期货研发部

图3:沪铜(46460, -220.00, -0.47%)前20持仓情况 图4:CFTC持仓与LME3月铜价(周均价)相关

数据来源:WIND,兴证期货研发部

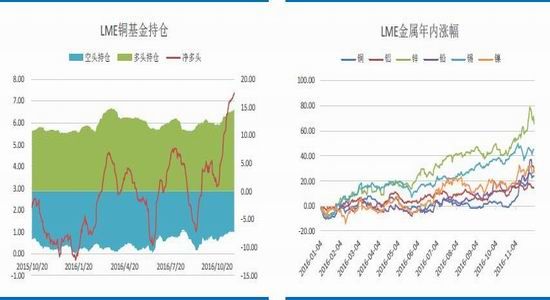

图5:LME基金持仓情况 图6:LME金属年内涨幅

数据来源:WIND,兴证期货研发部

2.宏观经济

2.1美联储12月加息板上钉钉,再通胀成为市场的核心逻辑

目前市场已经pricein美联储在12月的加息,关注点转为美联储在2017年的加息路径,市场预计美联储在2017年有两次加息,但随着原油价格的上涨可能会加快。

其次,美国经济表现依然相当强劲,同时特朗普当选美国总统,其承诺的基建投资和减税政策的确可以加大美国对大宗商品的需求,而且实施的可能性也较大,据中金的测算,特朗普政策对商品的利好程度从大到小依次为:铝>铜>镍>锌>铅>石油>玉米(1554, 17.00,1.11%)>大豆(4349, 146.00, 3.47%)>铁矿石>煤炭。不过目前属于预期炒作阶段(铜价已经有所反应),后续特朗普的一举一动均可能会对铜价产生较大的影响,也就是说未来美国经济对铜价的影响将增大。

图7:美国通胀率震荡走高,市场对通胀有所好转 图8:中美10年期国债利差为历史低位

数据来源:WIND,兴证期货研发部

图9:美国非农数据时好时坏 图10:美元指数走势

数据来源:WIND,兴证期货研发部

再通胀成为近期市场的核心逻辑。随着商品跌破成本线后的触底反弹以及货币存量的较大,资金对商品的配置需求在不断增大。从利率市场可看出,美国10年期国债收益率从9月份以来不断攀升,尤其是特朗普当选为美国总统后(市场认为特朗普的政策会推升美国通胀),利率加速上涨,导致目前中美利差跌至历史低位。我们认为中美利差将可能持续维持在低位,因为中国经济并不支持加息,同时人民币的贬值压力仍在,所以未来铜的进口成本将增大,也就是说铜的反套将成为国内外铜贸易的主流。

2.2全球制造业PMI继续上涨

11月摩根大通全球制造业PMI指数为52.1,比上月上涨0.1个百分点,比去年同期上涨0.9个百分点,表明全球制造业处在稳步复苏的阶段中。分国来看,中国官方制造业PMI为51.7,前值51.2;中国财新制造业PMI为50.9,前值51.2;美国11月ISM制造业PMI为53.2,前值51.9;欧元区11月制造业PMI为53.7,前值53.5。

不过,IMF[微博]最新发布的《全球经济展望》WEO)下调2016年增长率预期至3.1%(-0.1%),明年回升到3.4%(-0.1%);大幅下调2016年美国经济增速至1.6%(-0.8%);上调中国2016年经济增速至6.6%(+0.1%),但仍警示中国应关注高企的非金融公司债务问题,显示全球经济增长前景还不是很乐观。

图11:全球制造业PMI指数 图12:全球GDP增速与铜价(虚线为IMF的预测)

数据来源:WIND,兴证期货研发部

2.3中国四季度经济有望延续企稳

中国三季度经济企稳。据国家统计局公布,中国第三季度GDP同比增长6.7%,符合市场预期,企稳信号明显。其次,市场仍看好中国明年的经济前景,主要原因是基于中国政府仍有较大的财政政策空间,有能力继续出台相应支持政策。此外,供给侧改革仍有望继续推进,中国今年对煤炭的供给侧改革可能会在明年转向钢厂等其他行业。

不过,由于国内资产泡沫较严重,央行[微博]可能收紧货币来抑制过度的投机,甚至不排除央行跟着美联储的加息步伐,被动性的加息。货币的收紧对金融资产的上涨不利,但具体得看市场的运行逻辑,如果市场对通胀比较担忧,资金仍会流入商品。

汇率方面,我们认为央行仍会控制人民币的有序贬值,高盛预计明年年底人民币将贬至7.3。

图13:PPI转正,CPI有所攀升 图14:M2增速和新增贷款

数据来源:WIND,兴证期货研发部

图15:中国制造业PMI持续处于扩张状态 图16:固定资产投资增速企稳,基建依然强劲

数据来源:WIND,兴证期货研发部

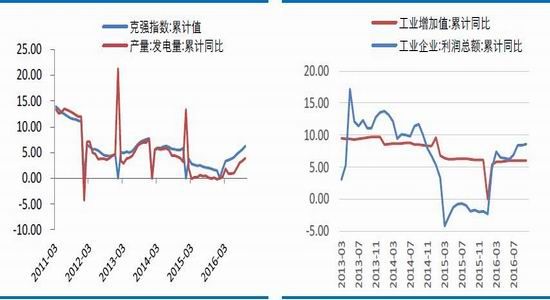

图17:克强指数和发电量回升 图18:工业增加值和工业利润

数据来源:WIND,兴证期货研发部

3.基本面

3.1铜精矿供应有趋紧的预期,精铜进口减少导致国内精铜供应

偏紧

(1)国内铜精矿进口增速逐渐放缓

据海关总署公布,2016年10月中国进口铜精矿136.4万吨,环比下降1.6%,同比增长29.5%,1-9月累计同比增长31.0%,增速较前值下降0.27个百分点。国家统计局公布的9月国内自产铜精矿为17.4万吨,同比增长12.3%,1-9月累计同比增长3.3%。2016年1-10月国内铜精矿累计供应量为1490.3万吨,去年同期为1181.9万吨,累计同比增长26.1%。

图19:中国铜精矿进口年初以来持续维持高位

数据来源:WIND,兴证期货研发部

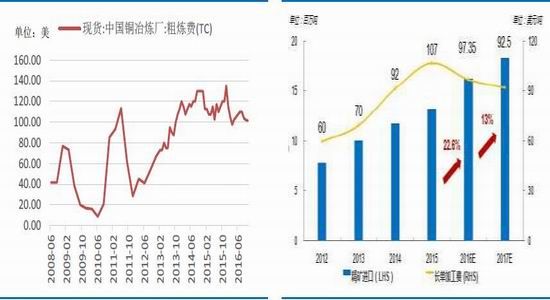

图20:中国铜冶炼厂短单加工费 图21:冶炼厂长协加工费及进口情况

数据来源:WIND,兴证期货研发部

加工费方面,自由港迈克墨伦公司(Freeport-McMoRanInc)与江西铜业达成协议,将2017年铜精矿加工精炼费用(TC/RC)下调5%,粗炼费每吨92.50美元,精炼费每磅9.25美分,低于此前市场预期的95-100美元/吨左右,前值为97.35美元/吨,加工费下滑,预示着市场对后市铜精矿供应有偏紧的预期。此外,11月国外矿山生产的干扰因素增多,产量受此影响,导致近期的铜精矿加工费也在逐渐下滑,据SMM的报道,12月2日的国内现货干净矿TC大幅下降,报80-90美元/吨,较上周大幅下滑,反应目前的现货市场铜精矿有所偏紧。(2)中国精铜产量维持较高增速,但进口减少导致精铜的表观消费量出现下降

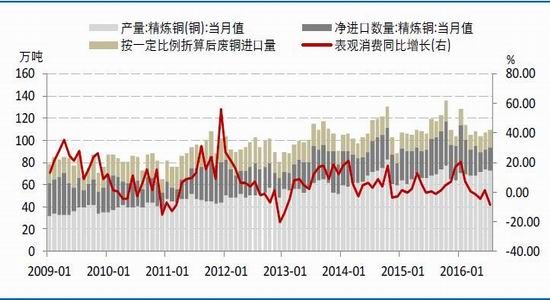

据有关部门公布的最新数据显示,2016年10月中国精铜产量为73.7万吨,环比增加1.7%,同比增长7.1%,1-10月累计同比增长8.4%;10月未锻造铜及铜材进口29万吨,同比下降31.5%,9月精炼铜净进口16.7万吨,同比下降49.8%,累计同比下降4.3%;10月废铜进口23.6万吨,同比下降19.9%,累计同比下降9.5%。进口的下降主要原因是人民币贬值,而进口的下降也使得国内精铜的表观消费下滑明显。中国10月精铜表观消费总计为102.2万吨,同比去年下降12.9%,1-10月累计表观消费为1092.8万吨精铜,同比增长2.1%,增速低于国内精铜的消费增速。

图22:国内精铜产量依旧高速增长

数据来源:WIND,兴证期货研发部

图23:进口减少导致中国精铜的表观消费量出现下降

数据来源:WIND,兴证期货研发部

3.2国内下游需求保持稳定,市场对悲观预期有所修复

从下游开工率来看,目前铜的消费依旧稳中向好,与国内宏观经济数据相吻合。据SMM调研数据显示,10月国内电线电缆企业开工率为85.09%,同比增加6.35个百分点,环比增加2.23个百分点;10月份国内铜杆企业开工率71.85%,同比增加3.64个百分点,环比下降3.51个百分点;10月份铜板带箔企业开工率68.68%,同比增加5.3个百分点,环比下降0.08个百分点;10月份铜管企业开工率72.7%,同比增加6.33个百分点,环比增加0.23个百分点。

具体终端需求来看:

(1)电力行业

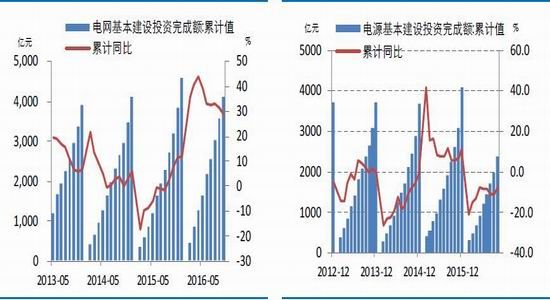

据能源局公布,2016年1-10月电网投资总额为4100.3亿元,累计同比增长28.5%,增速较前值下滑3.1个百分点,完成年初计划目标的87.6%;1-10月电源投资总额为2388.1亿元,累计同比下降8.13%,增速较前值增加2.7个百分点。据发改委,1-10月份全国全社会用电量同比增长约4.8%,增速较去年同期回升4个百分点,其中一、二、三产业和居民生活用电量同比分别增长5.1%、2.3%、11.6%和11.7%,增速同比分别回升2.1、3.3、4.5和7.1个百分点。四季度电网投资增速下滑符合预期,但相比去年,电网对铜的需求依然较好,与10月国内电线电缆企业开工率基本吻合。

(2)家电行业

根据产业在线最新监测数据显示,2016年10月家用空调生产830.79万台,同比增长59.4%,销售719.079万台,同比增长38.9%。其中,内销出货505.939万台,同比增长59%;出口213.14万台,同比增长6.9%。

(3)房地产

房地产虽然建造的时候用铜量不大,但房地产可以带动其他行业的发展。据国家统计局公布,1-10月全国房地产开发投资同比增长6.6%,增速提高0.8个百分点;1-10月商品房销售面积累计同比增长26.8%,增速下降0.1个百分点;1-10月房屋新开工面积累计同比增加8.1%,增速增加1.3个百分点。我们认为商品房销售面积在11月后出现下滑的概率较大,在明年二季度预计将会对空调销售产生影响。

(4)汽车

据中汽协的数据显示,10月汽车生产258.63万辆,环比增长2.20%,同比增长17.63%;销售264.99万辆,环比增长3.35%,同比增长18.65%。1-10月,汽车产销2201.60万辆和2201.72万辆,同比增长13.79%和13.83%,增幅分别比上年同期提升13.77个百分点和12.32个百分点。电网投资增速表现较好,房地产销售可能会下降,汽车和家电行业暂且仍成为拉动铜消费的主力。同时,由于下游补库需求依然比较强劲。所以,我们认为在明年二季度之前,铜的下游需求均会保持稳定的增速。

图24:电网投资增速出现回落 图25:电源投资增速出现回落

数据来源:WIND,兴证期货研发部

图26:家电行业持续回暖 图27:汽车行业在减税刺激下持续回暖

数据来源:WIND,兴证期货研发部

图28:销售面积和开工面积出现回落

数据来源:WIND,兴证期货研发部

3.3ICSG将2017年铜供应增速下调至零增长

图29:全球精炼铜产量、消费量以及供需缺口

数据来源:ICSG,WIND,兴证期货研发部

图30:ICSG全球铜精矿产量和产能利用率 图31:智利铜产量

数据来源:ICSG,WIND,兴证期货研发部

图32:ICSG对铜精矿产量的预计 图33:ICSG对全球精铜供需平衡的预计

数据来源:ICSG,WIND,兴证期货研发部

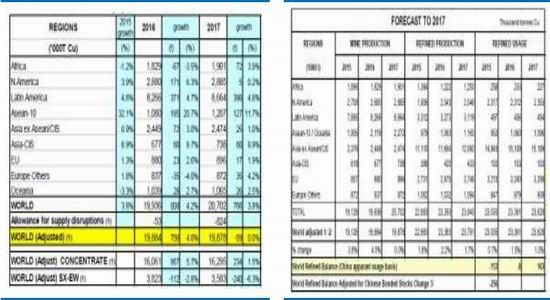

ICSG在亚洲铜会上的报告显示,2016年1-7月全球铜精矿较去年同期增长55.7万吨或5%,主要原因是生产者降低成本来提高产量、干扰生产的量很少以及一些铜矿的复产,ICSG预计2016年全年铜矿较2015年增长4.0%,2015年为增长3.8%。但是对于2017年,ICSG下调了铜矿增速至零增长,其中铜精矿增速为1.5%,湿法铜将同比下降6.3%,下调的主要原因是ICSG认为明年生产干扰将导致铜精矿减少82.4万吨,以及湿法铜生产项目的不足使得湿法铜产量减少24.0万吨。此外,ICSG预计2016年精炼铜增长2.2%至2338.3万吨,2017年增长1.7%至2379.1万吨;预计2016年消费量增长1.5%至2339.1万吨,2017年消费量增长1.0%至2362.8万吨,据此,ICSG认为2016年铜供应短缺0.8万吨,2017年供应过剩16.3万吨。

矿山的生产成本2016年一季度较去年同期有所下降,据CRU的报告显示,由于金银的上涨以及原油的下跌,CRU所提取的研究铜矿样本(年产铜矿720万金属吨)的扣除副产品收入后的现金成本环比下降了9%,同比下降了12%,2016年一季度扣除副产品收入的现金成本的90%分位线为4694美元/吨,75%分位线为3748美元/吨。CRU认为,铜矿生产商仍在继续努力缩减成本包括裁员,提高生产效率等等,因此其预计全球铜矿现金成本2016年仍将处于下跌的趋势。2016年全年全球铜矿的现金成本90分位线将下跌12%。

4.库存继续下降

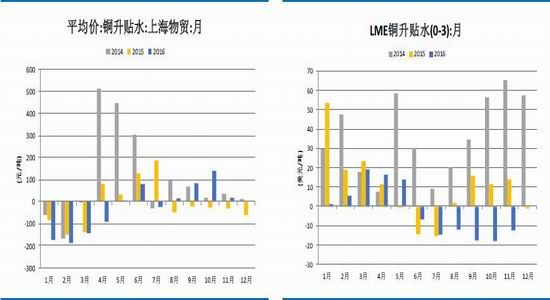

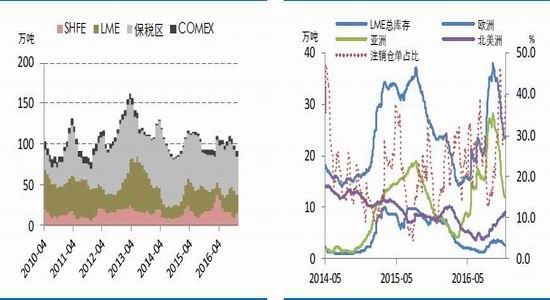

国内现铜在11月升水有所下滑,但LME现铜贴水有所收窄,可见LME铜库存有转移至国内,从库存变化也可看出。全球总库存(LME+COMEX+SHFE+上海保税区)11月底库存量较10月底减少6.9万吨至92万吨,较去年同期增加1.8万吨。其中保税区库存下降3万吨至47万吨,上期所库存增加4.2万吨至14.4万吨,LME库存下降8.6万吨至23.5万吨。

图34:国内现铜升贴水月度变化 图35:LME现铜升贴水月度变化

数据来源:WIND,兴证期货研发部

图36:全球铜库存量从高点逐渐回落 图37:LME库存及各洲情况

数据来源:WIND,Bloomberg,兴证期货研发部

5.总结

宏观上,市场已经pricein美联储12月加息,但美联储在2017年的加息路径仍值得关注,美元仍处在上涨通道。美国经济表现较强,但特朗普当选为美国总统,全球政治风险在增大,虽然市场对特朗普的刺激政策表现乐观,但如何实施仍是未知数,这可能成为今后市场的焦点。再通胀成为近期市场的核心逻辑,资金对商品的配置需求有所增加。

供应面来看,2017年长协加工费下调5%至92.5美元/吨,预示着铜精矿有趋紧预期;ICSG将2017年的铜矿供应增速下调至零增长,2016年为增长4.0%。从需求端来看,11月全球制造业PMI继续攀升0.1至52.1,中国经济继续企稳,美国经济表现较好;微观需求上,10月国内下游企业开工率仍维持高位,国内10月家电、汽车依然表现强劲,1-10月电网投资环比有所减弱,同比仍增长28.5%。

库存方面,11月底全球铜库存继续下降6.9万吨至92万吨,下游的补库需求依然较强。综合而言,我们认为在基本面和资金面的共振下,11月铜价出现巨大的涨幅,但这种的涨幅是对特朗普政策的乐观预期,需要一定时间的消化和印证,再加上近期意大利公投以及美联储12月议息会议,不确定仍较大,所以我们判断12月铜价可能偏强震荡,而在明年一季度可能继续上涨。

(全球金属网 OMETAL.COM)

(您想天天免费看到如此海量的金属资讯吗?1、点击此处将全球金属网设为您的上网首页

2、点击此处将全球金属网添加到您的收藏夹内。)