1.观点:

7月份初期受风险偏好加强影响,沪铜(38020, 40.00, 0.11%)跟随黑色金属拉升,最高到达390000一线,但沪铜由于多头龙头黑色金属出现回落,加之产量的递增、疲弱的基本面、中国货币政策重归稳健,伦铜、沪铜从7月份的高位出现回落。近期美国经济数据大多表现一般,英脱欧后的欧央行[微博]议息会议维持宽松政策不变,中国经济政策对冲下行压力,人民币大幅贬值后在6.7一线做修正反弹,基本金属高位面临着多头的平仓了结,总体由于美国美联储暂缓加息,给大宗商品以喘息之机,但大概率今年会加息一次;英国公投脱欧利空落地,预期其他国家货币宽松待落地。目前铜供给方面无忧,进口同比有较大的提升,且加工费也从低位出现了反弹。需求方面,房地产投资有所拉动,其他方面表现较差。其他板块特别是黑色的带动期价有所反弹,疲软的基本面又使有色金属遇阻力回落。沪镍由于绝对值较低,价格弹性大,整体供应略有减少,菲律宾环保炒作供应端,但全球具体产量暂时未受影响。宏观关注中国货币政策及其他国家预期宽松的落地与否;目前供给方面无忧,2016年1-6月未锻轧铜及铜材累计进口量为274万吨同比增长22.0%。上半年精炼铜产量增至402.8万吨,同比增幅达7.6%,加工费也从低位出现了反弹。需求方面,房地产投资有所拉动,但其他方面表现较差。虽然沪铜在镍及黑色金属的带领下出现了一小波反弹,但技术压力及疲软的供需压制期价回落,8月份沪铜后市震荡的概率较大。沪镍的供需面略好于沪铜,价格弹性大,期价略强于沪铜,后市除了关注宏观事件外,重点关注供给端国家的供给变化。

2.关键因素:

1)铜供给无忧的前提下,关注需求面的表现;沪镍重点关注供给端国家的供给变化。

2)人民币波动加大,导致内强外弱

3)中国货币政策从宽松到稳健,传导到期价为风险偏好降低,但从期价上看,并未有效反应,英国脱欧导致其他国家宽松预期升温,美国美联储的会议维持原有水平

3.操作建议:

趋势操作:观望,区间交易

套利操作:观望

4.重要监测点:

1)关注信贷数据

2)铜观察房地产投资能否延续增长

3)欧洲及美联储的货币政策

4)镍关注供给端国家的供给变化

一、行情回顾

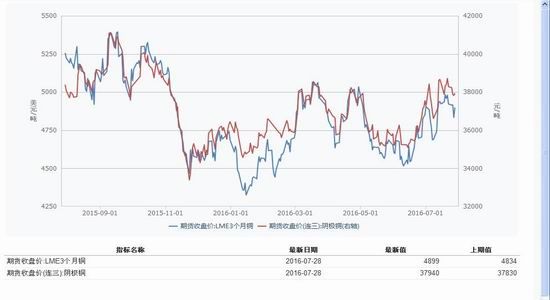

7月份初期受风险偏好加强影响,沪铜受沪镍及黑色金属的刺激价格出现反弹,最高到达390000一线,但黑色金属及沪镍的熄火,加之疲软的基本供求关系,沪铜遇阻重要技术压力位,出现回落,行情总体上在区间震荡。截至到2016年7月份末,7月份主力合约最高39210元/吨,最低36450元/吨,价格重心略有上移但仍在区间震荡。7月份由于人民币先扬后抑,盘面沪铜与伦铜价格相比变化不大。截止7月29日,上海电解铜现货成交价格1#铜37720-37980/吨,现货略贴水于期货。沪镍走势波动幅度大于沪铜走势,沪镍的价格弹性大,因此波动幅度较沪铜大。

二、基本面分析

2.1供给端:

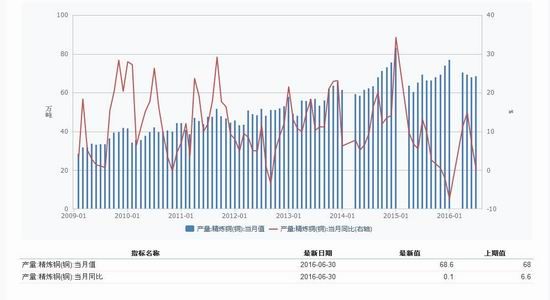

国家统计局公布的数据显示,中国6月未锻轧铜及铜材进口量为42万吨,同比增加20.34%,但环比下降2.33%;1-6月未锻轧铜及铜材累计进口量为274万吨同比增长22.0%。上半年精炼铜产量增至402.8万吨,同比增幅达7.6%。这一数据低于去年同期9.4%的增幅,相当于工信部统计的去年796万吨精铜总产量的一半左右。单看6月,精铜产量增至68.6万吨,环比增加6000吨,低于去年同期的69.3万吨。

2016年5月中国铜矿砂及其精矿进口量为143万吨,较上月环比增加13.3%,同比大幅增加45.3%。1-5月份累计进口量669万吨,同比增长34%。总体来看,今年一季度受TC较低、进口亏损等因素影响,国内炼厂现货铜精矿采购力度较小。5月秘鲁再次超越智利,成为中国铜矿最大供应国,其中智利为403,500吨,同比增36%;秘鲁供应量为421675吨,同比增142%,因今年年初秘鲁两大矿山投产,其中,LasBambas铜矿新增产能为40万吨、CerroVerde二期新增产能为27万吨。

国际镍研究组织(INSG,InternationalNickelStudyGroup)公布的数据显示,因精炼产出缩减,今年5月全球镍市供需缺口扩大至11,200吨。报告称,今年5月全球原生镍产量下滑至164,700吨,而同期全球镍消费量则小幅增加至175,900吨。报告还将4月全球镍供需缺口预估值小幅下调至6,500吨。世界金属统计局(WBMS)在其官网发布的月报显示,2016年1-5月,全球镍市供应短缺4.26万吨,2015年全年供应过剩4.5万吨。5月末,LME镍库存较去年末降低3.98万吨。1-5月精炼镍产量总计72.8万吨,需求为77万吨。1-5月镍矿产量为80.11万吨,较去年同期减少8.21万吨。预计今年铜市场供应过剩将达22.5万吨,主要由于中国空调需求的降低,因空调库存积压过多,料今年空调产量将较上年下滑10%。瑞银预测今年全球精炼铜总需求为2,340万吨,其中约有一半来自中国。中国铜需求只有同比增加5.8%,才能消化全部过剩供应,但目前预测今年中国铜需求将仅增长3.8%。

2.2需求端:

国家统计局获悉,2016年1-6月份,全国房地产开发投资46631亿元,同比名义增长6.1%(扣除价格因素实际增长8.0%),增速比1-5月份回落0.9个百分点。其中,住宅投资31149亿元,增长5.6%,增速回落1.2个百分点。住宅投资占房地产开发投资的比重为66.8%。1-6月份,东部地区房地产开发投资26589亿元,同比增长4.6%,增速比1-5月份回落1.4个百分点;中部地区投资9747亿元,增长10.0%,增速回落1.6个百分点;西部地区投资10294亿元,增长6.5%,增速提高0.7个百分点。1-6月份,房地产开发企业房屋施工面积669750万平方米,同比增长5.0%,增速比1-5月份回落0.6个百分点。其中,住宅施工面积459444万平方米,增长3.4%。房屋新开工面积77537万平方米,增长14.9%,增速回落3.4个百分点。其中,住宅新开工面积53433万平方米,增长14.0%。房屋竣工面积39546万平方米,增长20.0%,增速回落0.4个百分点。其中,住宅竣工面积29024万平方米,增长19.2%。

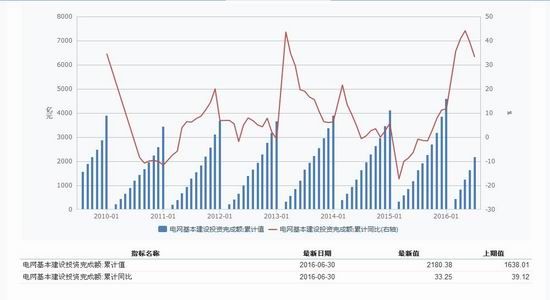

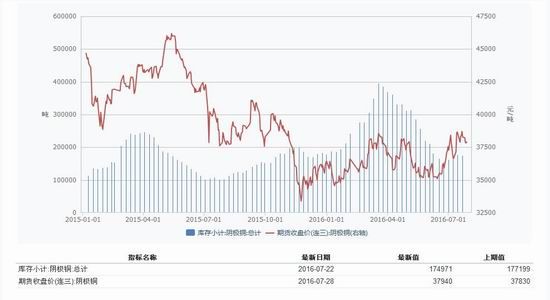

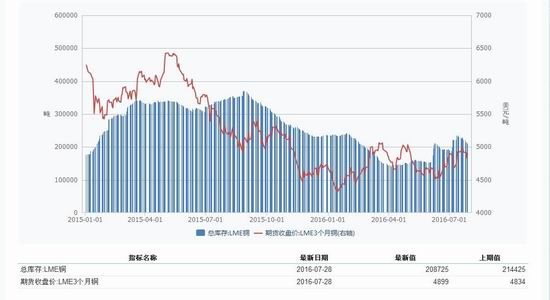

电力电网投资方面,国家2016年计划投资4390亿元用于电网建设,相比2015年的4521亿元有所下降,由于涉及长线电缆的铺设,更多是采用轻质的铝线。冶炼厂TC高企导致生产积极性加强,叠加消费淡季的来临,供需之间的平衡日趋脆弱,期价低位徘徊。(7.25-7.29)上期所铜库存减少9503吨至165468吨;本周LME铜库存减少13275吨至209450吨,本周上海保税区铜库存也较上周减少2万吨至58万吨。

据计算,截止7月29日,上期所、保税区、LME铜库存总和较6月末已减少近8万吨。其中上期所、LME共减近3万吨,上海保税区减少5万吨,从总库存数据大降来看,虽然已处传统消费淡季,但今年的淡季效应并不明显。中国特钢企业协会不锈钢分会对2016年1-6月中国不锈钢粗钢生产、进出口、表观消费量的统计数据公布如下:不锈钢粗钢产量1172.9万吨,同比增加87.2万吨,增长8.03%。其中,Cr-Ni钢(300系)609.7万吨,较2015年上半年增加44.4万吨,增长7.85%,所占份额为51.98%,降低了1.03个百分点;Cr钢(400系)221.2万吨,增加了12.1万吨,增长了5.81%,所占份额为18.86%,降低了0.54个百分点;Cr-Mn钢(200系,包括部分不符合国家标准的产品)338.3万吨,同比增加了28.5万吨,增长了9.2%,所占份额为28.84%,上升了1.25个百分点。双相不锈钢产量37432吨,同比增加了21846吨,增长1.4倍。进口不锈钢33.56万吨,同比减少了3.95万吨,降低了10.53%;出口不锈钢182.12万吨,同比增加了1.1万吨,增长了0.61%。不锈钢表观消费量883.6万吨,同比增加71.7万吨,增长8.83%。

2.3行业政策等其他方面:

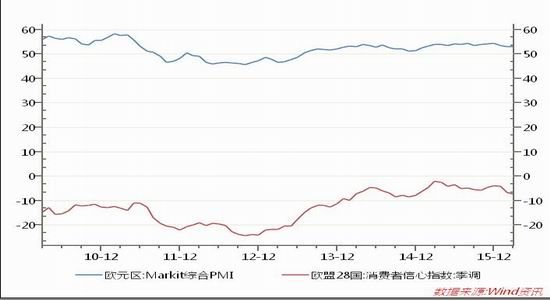

欧元区7月制造业采购经理人指数初值∶51.9前值∶52.8预估值∶52;英国pmi数据跌破荣枯线,英镑下挫,英镑/美元跌破1.32。周四(7月21日)的一份政府报告称,美国上周初请失业金人数意外出现下滑,降至今年4月以来低位,证明当前劳动力市场的强劲表现。随着公投结果尘埃落定,基金属或重回基本面影响。至于英国公投事件所造成的后遗症,则留待以后慢慢发酵。受到英国退欧等一系列不确定因素影响,德法欧7月服务业和综合PMI表现集体不及预期。加之通胀仍处低迷,欧央行或仍将进一步采取各项经济刺激举措。

美国劳工部(DOL)公布的数据显示,美国7月16日当周季调后初请失业金人数减少1000至25.3万人,已经连续72周维持在30万关口下方,预估为26.5万人,前值为25.4万人。美国加息节奏受限于全球经济的放缓,但大概率本年度将进行一次加息。

最新宏观经济数据显示,中国GDP企稳,信贷数据增幅超出预期。经初步核算,上半年国内生产总值340637亿元,同比增长6.7%。信贷方面,中国6月新增人民币贷款13800亿,明显高于预期当中的10000亿以及5月前值9855亿。

三、结论及操作策略

由于中国货币政策的稳健,基本面供给无忧,需求方面除房地产以外,其他表现一般,期价已经反映出供需面的现实;疲弱的供需面将压制期货价格反弹,但期价从绝对值看,去年危机时候的最低位或有较强支撑,鉴于多空交织,加之全球经济的不确定性因素较多,8月份沪铜后市低位区间震荡的概率较大(34500-39500)。沪镍的供需面略好于沪铜,价格弹性大,期价略强于沪铜,后市除了关注宏观事件外,重点关注供给端国家的供给变化。

图1:铜期货内外盘价格

数据来源:Wind,华联期货数据库

图2:三月期铜沪伦比

数据来源:Wind,华联期货数据库

图3:ICSG全球精炼铜供需平衡

数据来源:Wind,华联期货数据库

图4:精炼铜月度产量

数据来源:Wind,华联期货数据库

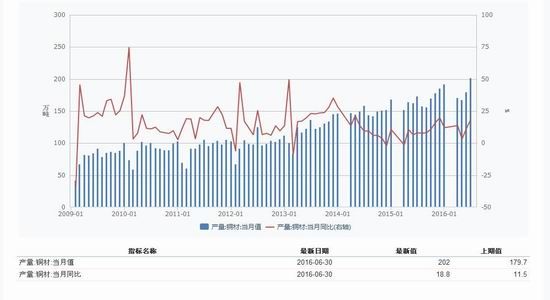

图5:铜材月度产量

数据来源:Wind,华联期货数据库

图6:国内电网投资

数据来源:Wind,华联期货数据库

图7:SHFE铜库存

数据来源:Wind,华联期货数据库

图8:LME铜库存

数据来源:Wind,华联期货数据库

图9:中国固定资产投资

数据来源:Wind,华联期货数据库

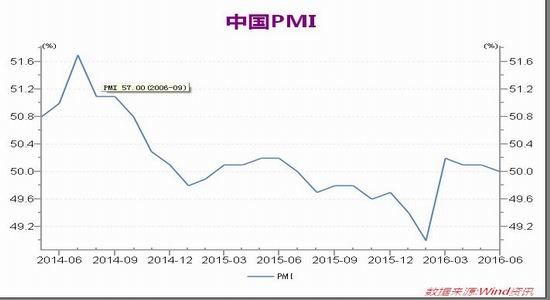

图10:中国PMI

数据来源:Wind,华联期货数据库

图11:美国非农就业数据

数据来源:Wind,华联期货数据库

图12:欧元区PMI及消费信心指数

(全球金属网 OMETAL.COM)

(您想天天免费看到如此海量的金属资讯吗?1、点击此处将全球金属网设为您的上网首页

2、点击此处将全球金属网添加到您的收藏夹内。)