内容提要

8月铜价一路下跌,沪铜(36570, 20.00, 0.05%)跌3.2%,伦铜跌6.1%,沪伦比值从7.7升至7.85,主要因为美联储加息预期在非农数据大幅好于预期后升温,同时LME库存的骤增引发市场对国内需求不足的担忧。但是,铜价的下跌伴随的是持仓量和成交量萎缩,显示在金九银十的旺季需求下,资金大举做空的意愿还不强。

美国8月非农数据不及预期,9月加息的概率不大,维持12月加息一次的判断。摩根大通全球制造业PMI为50.8,环比下降0.2个百分点。

电网投资增速自4月逐渐放缓,固定资产投资增速也呈现放缓的趋势,但国内空调和汽车行业表现较好,8月淡季需求不淡。在金九银十下,空调和汽车有望继续发力,其次由于PPP项目的加快落地,基建等投资也会有所回升,所以9月,铜的需求有改善的可能。

全球铜精矿供应仍呈宽松格局,加工费小幅攀升,国内精铜产量维持高速,冶炼厂采用加工手册将部分产量转移至LME库存,造成LME库存骤增至30万吨,而国内库存下滑。预计9月国内现货市场升水将维持坚挺,国外库存有可能转向国内,沪伦比值回调。综合而言,我们认为9月铜价可能会反弹,但反弹高度不容乐观,预计伦铜9月波动区间为4600-4900美元/吨。其次,进口亏损的逐渐减少,沪伦比值有望从高位回调,建议关注沪伦正套的机会。仅供参考。

1.行情回顾

8月铜价一路下跌,沪铜跌3.2%,伦铜跌6.1%,沪伦比值从7.7升至7.85,主要因为美联储加息预期在非农数据大幅好于预期后升温,同时LME库存的骤增引发市场对国内需求不足的担忧。但是,铜价的下跌伴随的是持仓量和成交量萎缩,显示在金九银十的旺季需求下,资金大举做空的意愿还不强。

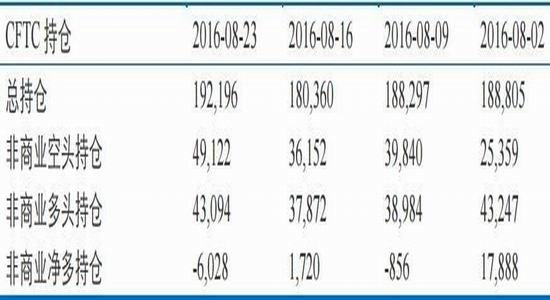

从CFTC持仓量来看,基金净多持仓也是变化不断,整体来看,基金仍是看空铜价。

表1:铜月度主要数据变化(手,元/吨,美元/吨)

数据来源:WIND,兴证期货研发部

表2:CFTC持仓变动(手)

数据来源:WIND,兴证期货研发部

图1:沪铜指数月K线走势图(元/吨)

数据来源:文华财经,兴证期货研发部

图2:LME3月铜月K线走势图(美元/吨)

数据来源:文华财经,兴证期货研发部

图3:沪铜持仓与沪铜价格的负相关性 图4:CFTC持仓与LME3月铜价相关性

数据来源:WIND,兴证期货研发部

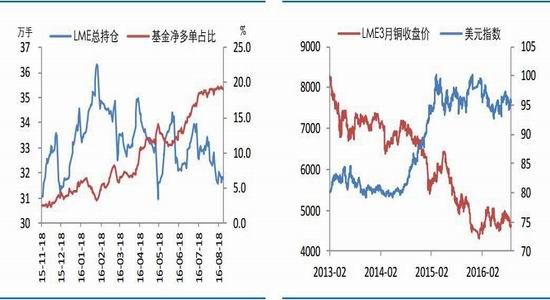

图5:LME基金持仓情况 图6:美元指数与LME3月铜价的负相关性

数据来源:WIND,兴证期货研发部

2.宏观经济

2.1美联储9月加息的可能性不大,维持12月加息一次

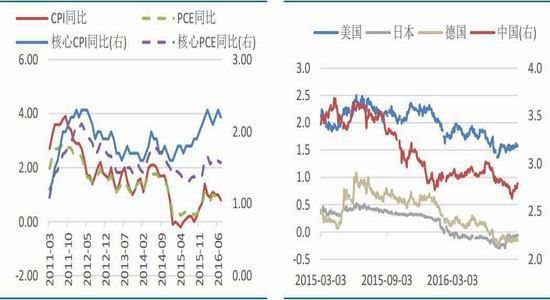

从数据来看,美国经济好坏不一。首先,制造业扩张力度有放缓的趋势。其次,美国房屋市场依然强劲,新屋开工和新屋销售均好于预期和前值。此外,通胀指标呈现震荡下跌的趋势,通胀的低迷仍制约着美联储的加息。不过,美国的就业依然强劲,7月的非农报告大幅好于预期,此外从其他就业指标也表明,美国可能达到充分就业的状态,在加上美联储大部分官员近期讲话的鹰派,使得美联储的加息预期逐渐升温。我们认为,美联储能否加息取决于美国的经济状况,如果就业数据持续强劲,那么美联储的加息可能性就越大。目前来看,我们仍维持美联储在12月加息一次的判断,但不排除在9月的加息。

图7:美国通胀维持高位震荡,仍低于2% 图8:主要经济体的10年期国债收益率

数据来源:WIND,兴证期货研发部

图9:美国8月非农数据不及预期 图10:美国房屋销售依然强劲

数据来源:WIND,兴证期货研发部

2.2中美8月制造业PMI分化

中国8月官方制造业PMI为50.4,升至3月以来的新高,而且重返荣枯线上方,新订单分项指数较上月增加0.9个百分点至51.3%;不过8月财新制造业PMI为50.0,回落0.6个百分点。美国8月ISM制造业PMI为49.4,较上月下降3.2个百分点,回落至50的下方,显示美国制造业在美元走强和全球需求不振的情况下出现疲软。欧元区8月制造业PMI为51.7,前值为52.0,小幅回落。印度8月制造业PMI为52.6,前值为51.8。

图11:全球主要经济体制造业PMI指数

数据来源:WIND,兴证期货研发部

2.2中国经济在旺季有望小幅攀升

中国经济在上半年冲高后在近几个月出现回落。中国统计局公布的7月经济数据几乎全面回落,其中固定资产投资增速降至8.1%,制造业投资累计同比增速降至3.0%,投资增速的下滑表明国内需求仍不乐观。其次,M2增速和新增贷款延续回落,市场的流动性仍充裕,资金仍在寻找有题材的品种。同时,央行[微博]仍维持稳健的货币宽松,或许表明政府对货币宽松刺激的边际作用减弱的担忧,可能更多的依赖财政托底。

财政刺激方面,由于政府的财政赤字已经较大,如果完全依靠中央的财政政策,可能难以达到预期效果,所以目前市场焦点更多放在PPP项目的落地上面。从目前的情况来看,政府的确在加大对PPP项目的推进和落实,在金九银十的旺季需求下,有可能会加速,但效果如何仍难以预测,但值得关注。

整体来看,我们倾向于认为中国经济在金九银十可能会小幅回升。

图12:CPI和PPI剪刀差收窄 图13:M2增速和新增贷款下降

数据来源:WIND,兴证期货研发部

图14:中国制造业PMI背离 图15:固定资产投资增速均持续下滑

数据来源:WIND,兴证期货研发部

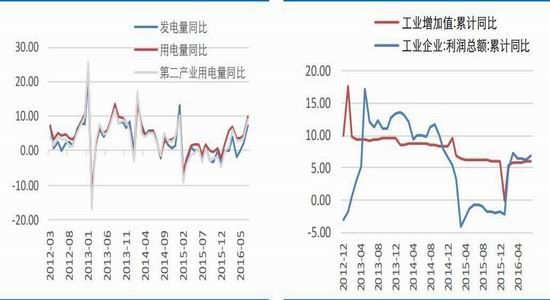

图16:发电量和用电量回升 图17:工业增加值和工业利润下降中

数据来源:WIND,兴证期货研发部

3.基本面

3.1国内精铜产量增速处在高位

(1)国内铜精矿进口延续高速增长

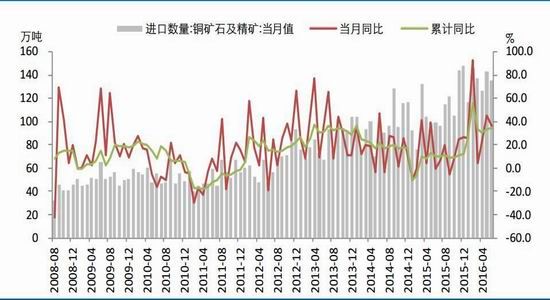

中国统计局最新公布数据显示,7月中国进口铜精矿138.1万吨,同比增长43.0%,1-7月累计同比增长35.1%,增速维持高位。铜精矿进口大幅增加,表明在加工费高企和金银价格较高的情况,国内冶炼厂加大生产力度,国内精铜产量仍将维持高速增长。

图18:中国铜精矿进口年初以来持续维持高位

数据来源:WIND,兴证期货研发部

图19:国内铜精矿加工费走势

数据来源:WIND,兴证期货研发部

(2)中国铜的表观消费量

据国家统计局公布,2016年7月中国精炼铜产量为72.2万吨,同比增长9.6%,1-7月累计产铜474.6万吨,累计同比增加7.9%;未锻造铜及铜材进口36万吨,同比增长3.4%,累计同比增长19.2%,增速出现放缓,而精炼铜的出口同比增长近4倍,可见人民币贬值使得沪伦比值的攀升,从而不利于进口,而有利于出口。

据我们统计的精铜表观消费量来看,由于出口的增加,国内精铜的表观消费量在7月较去年同期下降4.6%,为104万吨。

图20:年初以来精铜维持高速增长

数据来源:WIND,兴证期货研发部

图21:中国铜的表观消费量呈放缓趋势

数据来源:WIND,兴证期货研发部

3.21-2月国内需求依然疲软,边际改善不明显

(1)电力行业

据能源局公布,2016年1-7月电网投资总额为2559.9亿元,累计同比增长32.53%,增速延续放缓;1-7月电源投资总额为1453.6亿元,累计同比下降8.4%。电网投资增速出现放缓趋势,表明电网对铜的需求可能会放缓。根据SMM调研,7月电线电缆开工率为78.84%,同比上涨三个百分点,环比下降近五个百分点。电线电缆开工率的下滑,预示着电网对铜的需求逐渐下滑,印证了电网投资增速的放缓。

国家电网[微博]明确表示,计划2016年投资4390亿元用于电网投资,并将加快配电网建设改造和农网改造升级工程。随后,公司董事长刘振亚称,公司计划在2016-2020年投资2.3万亿元人民币,用来扩大输电网络,超过了2011-2015年的1.8万亿元。可以看到,2016年国家电网的投资金额比2015年减少了131亿元,虽然加大对配电网的投资比例,但是我们认为2016年电网投资对精铜消费的拉动作用就会更加不明显,预计增速持平于2015年,甚至低于2015年。

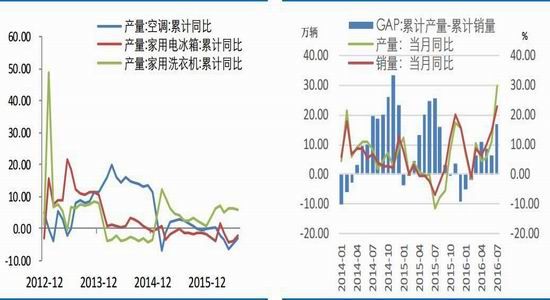

(2)家电行业(空调行业有望对铜的需求起到支撑作用。)

根据产业在线最新监测数据显示,2016年7月家用空调生产930.84万台,同比增长15.2%,销售916.48万台,同比增长14.3%。其中,内销出货599.37万台,同比增长15.8%;出口317.11万台,同比增长11.6%。截止至7月,空调行业渠道库存量在2700万台以下,同期库存是将近3700万台。数据显示,空调行业全面回暖。此外,产业在线监测数据显示,大型空调企业在9月的排产计划较去年同期增加将近八成。空调行业有望对铜的需求起到支撑作用。

(3)汽车

中国汽车工业协会最新数据显示,7月,汽车生产195.96万辆,环比下降4.38%,同比增长28.90%;销售185.19万辆,环比下降10.59%,同比增长23.03%。1-7月,汽车产销1485.43万辆和1468.39万辆,同比增长8.99%和9.84%,增幅分别比上半年提升2.52个百分点和1.70个百分点。7月汽车产销符合预期,大幅超出去年同期。汽车行业整体仍旧强劲。

(4)房地产

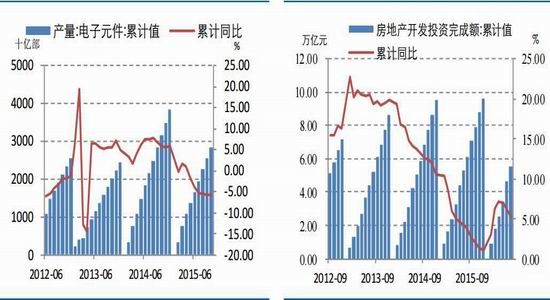

房地产虽然建造的时候用铜量不大,但是中国经济可以说就是房地产经济,因为房地产可以带动其他行业的发展。据统计局公布,1-7月份,全国房地产开发投资5.54万亿元,同比增长5.3%,增速环比下跌0.8个百分点,延续放缓。

整体来看,目前铜的下游行业中,空调和汽车行业表现较好,对铜的需求可起到支撑的作用,在加上9月是旺季,需求有改善的可能。

图22:电网投资增速4月逐渐放缓 图23:电源投资增速

数据来源:WIND,兴证期货研发部

图24:变压器产量 图25:电力电缆产量

数据来源:WIND,兴证期货研发部

图26:电子元件产量情况 图27:房地产投资增速不断下滑

数据来源:WIND,兴证期货研发部

图28:家电行业回暖 图29:汽车行业在减税刺激下逐渐回暖

数据来源:WIND,兴证期货研发部

图30:房地产新开工面积累计同比与销售面积

数据来源:WIND,兴证期货研发部

3.3上半年全球铜市短缺,但铜精矿供应依旧充足

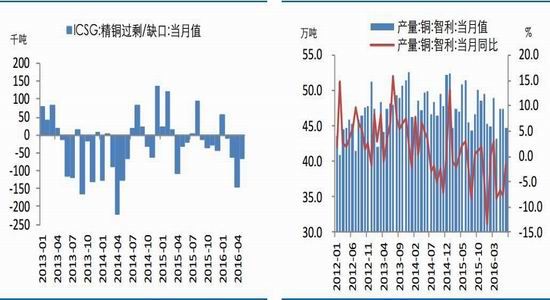

据ICSG近期给出的报告显示,2016年铜市预计供应短缺5.6万吨,明年料供应过剩2万吨,2016年铜矿产量预计增长约1.5%至1940万吨,2017年产量或上升2.5%左右,增幅将来自现有项目扩产,近期投产的铜矿增产以及几个新矿产量;预计今年全球精炼铜产量仅增0.5%至2300万吨,2015年增幅为1.6%。而之前2个月,ICSG给出数据是,2016年精炼铜供应过剩32.7万吨,预计全球铜精矿产量在2016年将达到2023.4万吨,同比增长4.9%,因2016年有8个项目投产,合计产能约为140.4万吨/年。对比可发现,ICSG将2016年的铜精矿产量大幅下调,下调的原因是ICSG认为铜价的下跌会影响到这些产能的如期投产,所以把2016年的产量下调,2017年的产量上调。从这个角度来看,说明铜价的上涨空间被限制了,因为如果铜价过高,足以让高成本产能如期投产,那么会造成供应增加,进而使得铜价回落。

据WBMS的数据显示,2016年1-6月全球铜市供应短缺19.7万吨,2015年全年则为过剩37.2万吨。今年1-6月全球铜矿山产量为1000万吨,较去年同期增加5.9%,全球精炼铜产量同比增加3.4%至1160万吨。今年1-6月全球铜消费量为1180万吨,去年同期为1110万吨,同比增加6.69%。上半年中国表观消费量同比增加52.2万吨至585.2万吨,占全球需求量不到50%。中国产量增幅显著,增加25万吨,智利产量增加2.8万吨。2016年6月精炼铜产量为195.19万吨,消费量为204.07万吨。

矿山的生产成本2016年一季度较去年同期有所下降,据CRU的报告显示,由于金银的上涨以及原油的下跌,CRU所提取的研究铜矿样本(年产铜矿720万金属吨)的扣除副产品收入后的现金成本环比下降了9%,同比下降了12%,2016年一季度扣除副产品收入的现金成本的90%分位线为4694美元/吨,75%分位线为3748美元/吨。CRU认为,铜矿生产商仍在继续努力缩减成本包括裁员,提高生产效率等等,因此其预计全球铜矿现金成本2016年仍将处于下跌的趋势。2016年全年全球铜矿的现金成本90分位线将下跌12%。

图31:全球铜精矿、精炼铜以及精炼铜消费的同比增速对比图

数据来源:ICSG,兴证期货研发部

图32:ICSG全球精铜供需平衡 图33:智利铜产量

数据来源:ICSG,兴证期货研发部

4.现货与库存

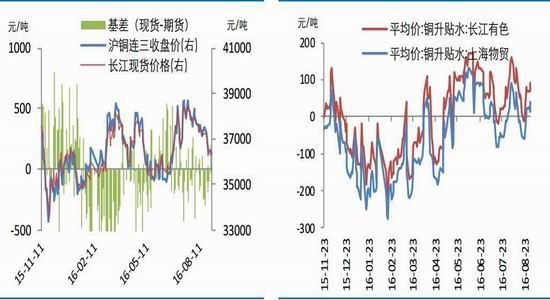

现货市场,国内持货商挺升水的意愿较强,主要因为国内库存不断下降。国外,LME0-3升贴水维持在贴水20-贴水10的区间内震荡,但3-15的升贴水呈现扩大的趋势,显示远期铜价相对走强,市场对未来铜价相对乐观。

进出口方面,国内在近期的进口窗口一直处在关闭的状态,但出口有利润,使得国内冶炼厂将产量转移至国外,造成LME的库存增加,而同时间内,国内库存维持低位。不过,随着沪伦比值的一路走高,目前的进口亏损缩小至200元/吨左右,后续如果美联储的加息预期减弱,人民币企稳甚至升值,国内需求转好,那么保税区的铜库存有望搬进国内,从而使得国内库存升高。

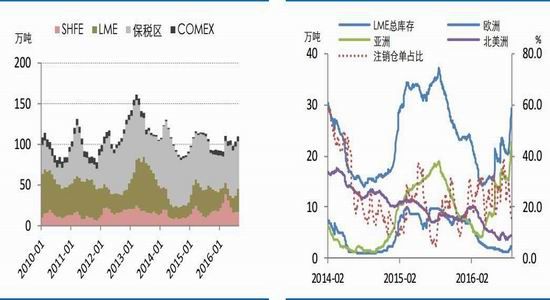

全球三大交易所库存和保税区库存8月底较7月底增加6.6万吨,主要是国内冶炼厂8月底在LME的交仓造成LME库存爆增8.4万吨,但同时上期所库存在低位徘徊,保税区库存减少2万吨。

图34:长江现货与沪铜主力的基差 图35:国内现货升贴水走势

数据来源:WIND,兴证期货研发部

图36:洋山铜溢价 图37:LME现货铜升贴水

数据来源:WIND,兴证期货研发部

表3:库存月度变化(单位:万吨)

数据来源:WIND,Bloomberg,兴证期货研发部

图38:全球库存量 图39:LME库存及各洲情况

数据来源:WIND,Bloomberg,兴证期货研发部

5.总结

在中国旺季需求的预期和政府稳增长的政策刺激下,3月铜价整体延续2月的反弹,呈现先扬后抑的态势,沪铜和伦铜涨幅分别为3.1%和3.7%,沪伦比值从2月的7.7下降至7.6附近,内弱外强。但是进入4月,上涨逻辑将反转,也就是说消费旺季逐渐转弱,政府刺激边际效果减弱,铜价可能重返震荡下跌。

3月宏观经济整体稳定,全球制造业PMI指数抬升。中国实施稳健偏宽松的货币政策和加大财政刺激,从目前情况来看,一季度经济有望企稳,但是房价和物价的大幅上涨限制货币政策空间,以及财政刺激效果的转弱,稳增长难度将增大。美国经济数据喜忧参半,经济学家纷纷下调2016年GDP增速。货币政策方面,美联储至少要等到6月才会加息,加息次数由之前的4次下调至2次。欧洲央行和日本央行继续货币宽松,经济复苏乏力。

供应维持过剩。2月国内进口大量铜精矿和精铜,即使在国内冶炼厂一季度减产35万吨和国家收储15万吨的情况下,市场现货供应依旧过剩。此外,据ICSG报告显示,2016年铜市预计供应短缺5.6万吨,明年料供应过剩2万吨,2015年供应短缺5.7万吨。

3月需求改善不明显,进入4月可能转弱。目前,电网投资加快,但是电网招标项目的交货时间大部分在下半年和明年年初;空调、汽车等行业没有好转;房地产投资和基建等固定资产投资回升,对铜的需求提振有限,而且持续性还有待观察。

三大期货交易所+保税区库存大幅增加19.3万吨至110.6万吨,尤其是上期所库存创历史新高,达近40万吨,库存的增加,打压铜价。

综合而言,4月铜价可能震荡下跌,操作上,建议逢高沽空为主。预计伦铜运行区间为4750-4450美元/吨,沪铜重返年初的箱体区间36500-34500元/吨;此外,因人民币企稳,沪伦比值维持窄幅波动。仅供参考。

兴证期货 吴鑫

(全球金属网 OMETAL.COM)

(您想天天免费看到如此海量的金属资讯吗?1、点击此处将全球金属网设为您的上网首页

2、点击此处将全球金属网添加到您的收藏夹内。)