内容提要:

2017年长协加工费下调5%至92.5美元/吨,预示着铜精矿有趋紧预期;ICSG将2017年的铜矿供应增速下调至零增长,2016年为增长4.0%,2017年矿山干扰量仍需重点关注。不过目前矿山的产能利用率偏低,对价格的弹性较大,有可能回升。此外,随着智利秘鲁等国的汇率稳中有升以及原油价格的上涨,矿山的生产成本继续下降空间有限,矿商逐年削减资本支出来降低成本。所以,未来铜精矿供应压力将会有所缓解,但2017年铜精矿供应的弹性较大。2017年全球经济有望保持稳定复苏状态,但政治的不确定性较高。如果特朗普基建投资以及特朗普的金融改革得以实施,将加大市场对通胀的预期,使得资金对铜等商品的配置需求增大。欧洲经济的复苏力度可能超预期。

我们认为2017年上半年铜市的补库存逻辑在没有被证伪之前仍将继续,尤其是空调行业在涨价后将扩大生产。同时电网投资仍有望保持高速增长,我们预计2017-2020年投资规划约为2.79万亿,年均增速可达10%。不过,随着中国经济在下半年的下行压力增大以及补库周期的结束,铜价在下半年将面临下行风险。

价格展望:

我们认为铜价的运行重心大概率上移,预计为6000美元/吨左右,波动区间为5200-7000美元/吨,沪伦比值波动区间为7.9-8.5。整体上我们建议维持偏多的思路,上半年可能在补库逻辑下延续反弹,下半年可能面临需求回落风险。

风险因素:

特朗普政策的不确定性依然较高;全球货币政策收紧超预期;

中国需求不及预期,出现大幅回落;

1.行情回顾

图1:LME3月铜周K线走势图

图2:LME3月铜月K线走势图

数据来源:文华财经,兴证期货研发部

图3:LME基金持仓情况 图4:CFTC持仓与LME3月铜价(周均价)相关性

数据来源:WIND,兴证期货研发部

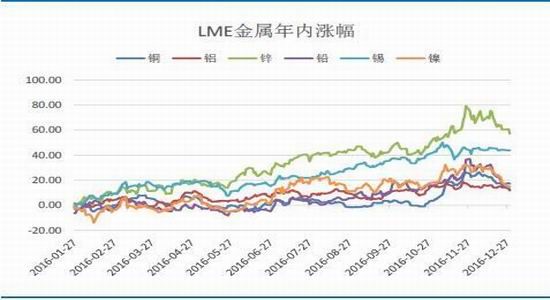

图5:LME金属年内涨幅

数据来源:WIND,兴证期货研发部

2016年前三个季度,市场基本上都是看空铜价,看空铜价的主要原因是铜精矿供应增速较高,而需求难有大幅改善,;另一个原因是美联储加息。整个铜市的基本面在前三个季度几乎没有故事可讲,市场的一致看空并未使得价格出现大幅下跌,而是呈现筑底的态势,也表明做空的力量的逐渐减弱。到了第四季度,尤其是特朗普当选为美国总统之后,市场几乎再次一致翻多。的确,进入第四季度后,由于国内运输新规的实施导致国内商品普涨,叠加欧美经济出现强劲复苏迹象,中国需求也有改善的迹象,空调、汽车、重卡、挖掘机的销售大幅回升,基本面出现改善,但铜价在11月份大幅上涨的主导因素还是资金的推动,人民币贬值迫使资金寻找价值洼地。从目前市场的运行逻辑来看,主要是两个,一个是全球再通胀预期,一个是补库存需求。

2.宏观经济

2.12017年预计美联储加息2-3次,再通胀成为市场的核心逻辑

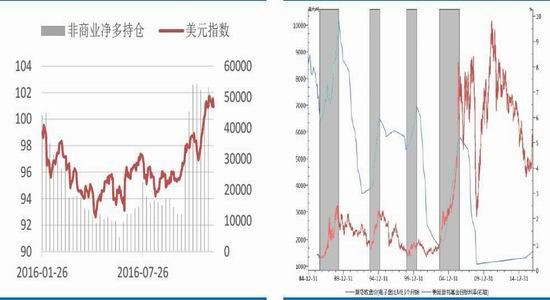

美联储在2016年的加息预期,再次像2015年一样,成为用嘴加息的一年,耶伦的讲话在12月加息前均相当鸽派。但是美联储在12月的会议上鹰派加息,点阵图显示2017年美联储将加息3次。历史数据表明,美国联邦利率与铜价具有较强的正相关性。其背后的逻辑,我们认为是美联储加息意味着美国经济的复苏以及通胀预期的抬升,而这正好有利于铜价的上涨,而美元对铜价的压制作用会减弱。

其次,美国经济表现依然相当强劲,同时特朗普当选美国总统,其承诺的基建投资和减税政策的确可以加大美国对大宗商品的需求,而且实施的可能性也较大,据中金的测算,特朗普政策对商品的利好程度从大到小依次为:铝>铜>镍>锌>铅>石油>玉米(1507, 0.00, 0.00%)>大豆(4174, -11.00, -0.26%)>铁矿石>煤炭。不过目前属于预期炒作阶段(铜价已经有所反应),后续特朗普的一举一动均可能会对铜价产生较大的影响,也就是说未来美国经济对铜价的影响将增大。

图6:美国通胀率震荡走高,市场对通胀有所好转 图7:中美10年期国债利差为历史低位

数据来源:WIND,兴证期货研发部

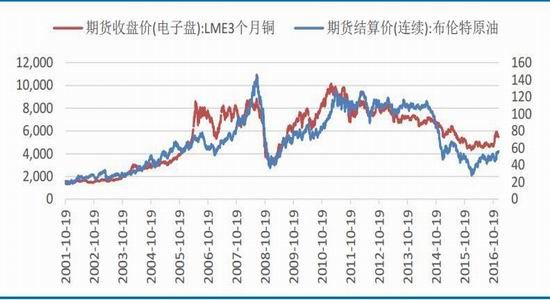

再通胀成为2016年四季度的核心逻辑,全球利率不断反弹。据历史规律研究表明,美国共和党执政期间,美国一般会提高财政赤字率,加大对基建等重资产行业的投资。另外,共和党执政期间的通胀水平会普遍高于民主党执政期间。此外,OPEC八年来首次达减产协议,同时非OPEC国家也达成了减产协议,这使得市场进一步看好原油市场,认为明年原油价格会稳定在60美元的水平,从而会推升全球的通胀水平。

图8:原油与铜价的相关性

数据来源:WIND,兴证期货研发部

2.2全球制造业PMI震荡上涨

从图可看出,全球制造业PMI仍呈现震荡上扬的趋势,尤其是欧美制造业PMI远超50荣枯线,全球制造业有望在欧美经济复苏的带动下迎来反弹。

不过,IMF[微博]最新发布的《全球经济展望》WEO)下调2016年增长率预期至3.1%(-0.1%),明年回升到3.4%(-0.1%);大幅下调2016年美国经济增速至1.6%(-0.8%);上调中国2016年经济增速至6.6%(+0.1%),但仍警示中国应关注高企的非金融公司债务问题,显示全球经济增长前景还不是很乐观。

图9:全球制造业PMI指数 图10:全球GDP增速与铜价(虚线为IMF的预测)

数据来源:WIND,兴证期货研发部

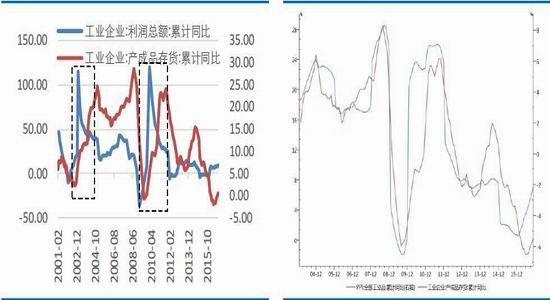

2.3中国补库存周期

据一些文献的研究,中国在08年金融危机过后中国库存周期领先美国库存周期2-4个月左右。从图可看出,中国工业企业利润的好转,带动企业补库存的逻辑仍在,我们认为这个逻辑将持续到上半年,而下半年是否仍存在需要进一步验证。从图可以看出,此次工业企业补库存是滞后与价格上涨,反映出工业企业扩张仍较为谨慎。

图11:利润好转带动补库趋势仍在 图12:PPI与产成品库存

数据来源:WIND,兴证期货研发部

3.全球铜精矿供应有趋紧的预期

3.12017年铜精矿加工费出现下滑

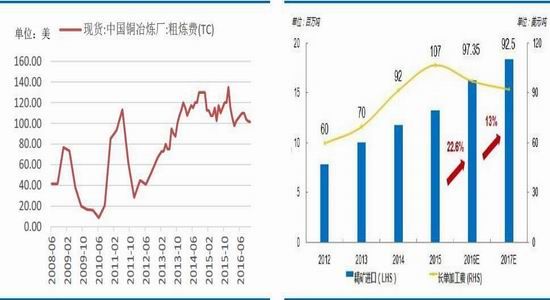

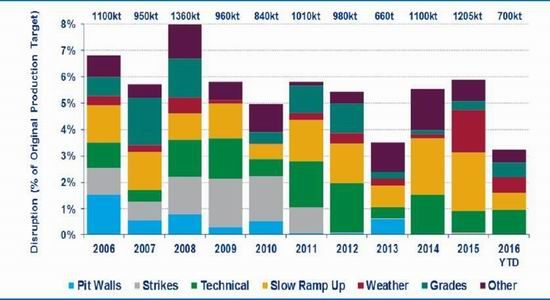

自由港迈克墨伦公司(Freeport-McMoRanInc)与江西铜业达成协议,将2017年铜精矿加工精炼费用(TC/RC)下调5%,粗炼费每吨92.50美元,精炼费每磅9.25美分,低于此前市场预期的95-100美元/吨左右,前值为97.35美元/吨。加工费是矿商和冶炼厂之间的博弈结果。我们认为加工费下滑一方面是因为铜矿山在年末出现较多干扰等因素导致现货铜精矿出现偏紧的状态。据WoodMackenzie的数据显示,2016年铜矿干扰量为70万吨,低于年均100万吨的量(近十年来铜矿干扰率为5%),但我们注意到这部分干扰量基本上集中在第四季度,这也是造成铜价在第四季度上涨的一个原因。另一方面的原因是2017年冶炼厂的新增产能远大于铜精矿新增产能。

图13:中国铜冶炼厂短单加工费 图14:冶炼厂长协加工费及进口情况

数据来源:WIND,兴证期货研发部

图15:全球矿山受某种因素影响的干扰产量

数据来源:WoodMackenzie,兴证期货研发部

3.2ICSG调低2017年铜精矿增速至零增长,但我们认为铜矿供应弹性较大

据ICSG的数据显示,2016年铜矿产量为1988.4万吨,同比增长4.2%,其中铜精矿产量为1606.1万吨,同比增长5.7%;湿法铜矿产量为382.3万吨,同比下降2.8%。预计2017年铜矿产量为1987.8万吨(扣除干扰量82.4万吨之后的产量),与16年基本持平,其中铜精矿产量同比增长1.5%至1629.5万吨,湿法铜矿同比下降6.3%至358.3万吨。

但是,我们认为如果铜价维持在高位(超过6000美元/吨),矿山产能利用率可能会增大。而按照ICSG预计的2017年的产量,2017年的产能利用率才80%。如果铜价维持在高位,那么矿山产能利用率很可能会增加。据媒体报道,秘鲁和赞比亚等铜矿生产国表示,将加快铜生产进度,以便抓住铜价上涨良机。所以从这个角度来看,在2017年铜精矿仍有望保持正增长,但增速估计会放缓,

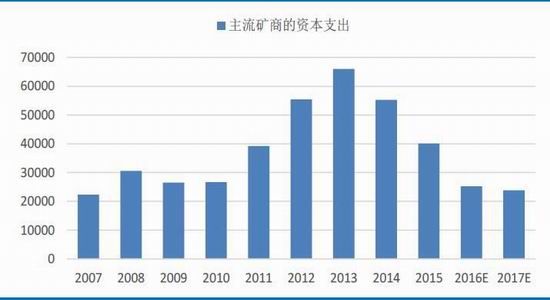

从矿山企业的资本支出来看,由于矿商在价格下跌的悲观预期下大幅削减支出,所以可能导致矿山的勘察和建设项目减少。从这方面来说,随着时间的推移,铜精矿项目的在建项目将逐渐减少,也就是说后续铜精矿的供应压力可能逐递减。

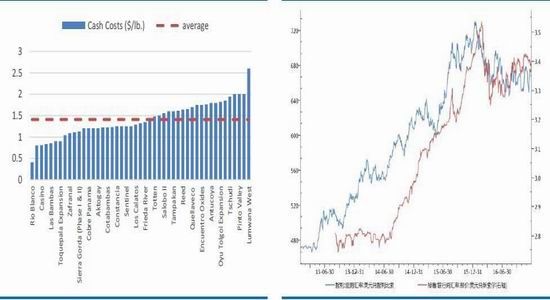

3.3铜矿生产成本分析:进一步下降空间有限

矿山的生产成本2016年一季度较去年同期有所下降,据CRU的报告显示,由于金银的上涨,CRU所提取的研究铜矿样本(年产铜矿720万金属吨)的扣除副产品收入后的现金成本环比下降了9%,同比下降了12%,2016年一季度扣除副产品收入的现金成本的90%分位线为4694美元/吨,75%分位线为3748美元/吨。CRU认为,铜矿生产商仍在继续努力缩减成本包括裁员,提高生产效率等等,因此其预计全球铜矿现金成本2016年仍将处于下跌的趋势。2016年全年全球铜矿的现金成本90分位线将下跌12%。

图16:国内精铜产量依旧高速增长

数据来源:WIND,兴证期货研发部

图17:进口减少导致中国精铜的表观消费量出现下降

数据来源:WoodMackenzie,兴证期货研发部

图18:全球主流矿商的资本支出下降至低位

数据来源:WoodMackenzie,兴证期货研发部

CRU是从同比的角度来看,但如果从环比来看,铜的成本下降空间非常有限。从彭博统计的全球大型铜矿的生产成本来看,三季度的平均现金成本为1.406美分/磅,而之前一季度为1.403美分/磅,略有上升。此外,智利铜业协会公布的智利90%铜矿山在上半年的的现金成本为1.269美分/磅,一季度为1.273美分/磅,小幅上涨。据CRU的研究,铜矿的生产成本中最重要的变量是生产国汇率、能源成本以及品位的下滑。原油价格前文已经分析过,我们认为原油价格重心大概率上升。而从图可看出,智利和秘鲁两国的汇率也在2016年以来出现企稳反弹。据此,我们认为全球铜矿山的成本继续下降的空间有限。

图19:全球大型铜矿的现金成本 图20:美元对智利比索和秘鲁新索尔的汇率走势

数据来源:WIND,兴证期货研发部

4.全球铜的消费

4.1国内方面(消费占总量的50%)。

2016年国内铜的消费情况整体好于预期。1-11月电网投资同比增长23.8%;房地产火爆带动空调销售,1-11月空调产量累计同比增长3.1%;汽车在优惠政策的刺激下1-11月销售累计同比增长14.4%。另外,从SMM的调研数据也可看出,电线电缆等下游开工率的环比攀升,也验证了消费在逐渐好转。消费的好转成为铜价上涨的拉动力量。

而对于2017年而言,我们认为消费可能没有2016年那么强劲,但仍会温和增长。(1)据国家发改委、国家能源局正式发布《电力发展“十三五”规划》,规划指出“十三五”电力工业投资规模达到7.17万亿元;其中电源投资3.83万亿元,电网投资3.34万亿元。这也意味着电网投资要比十二五期间的1.99万亿增加67.3%,其中2016年电网投资预计为5500亿元,则2017-2020年投资规划约为2.79万亿,年均增速可达10%,对铜的需求有较强的拉动作用。此外,预计2020年全社会用电量6.8-7.2万亿千瓦时,年均增长3.6%到4.8%。(2)由于购置税减半政策的刺激,今年的汽车市场出现了透支消费的现象,从而得到了较高的汽车销量,而2017年优惠政策的减弱,可能会导致汽车销售增速放缓,据汽车工业协会预计明年销售增速在2%-6%,明显低于今年两位增长。

(3)房地产市场销售在2017年将呈现大概率的负增长,会在下半年传导到空调等家电行业的产销(滞后商品房销售6-9个月),所以家电需求释放可能会持续到2017年二季度,但在下半年会随着商品房销售而出现下滑。

据工信部发布有色金属工业发展规划(2016-2020年),规划中预计精炼铜十三五期间表观消费量年均增长率3.3%。

图21:中国铜消费趋势

数据来源:中国有色协会,兴证期货研发部

4.2欧美国家消费

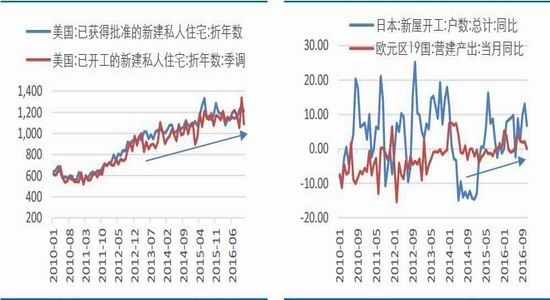

在欧美国家中,50%的精铜用在房地产上,所以一般通过新屋开工率来预测铜的需求。从图可看出,目前欧美房地产市场表现良好。

图22:美国营建许可和新屋开工 图23:欧洲和日本新屋开工

数据来源:WIND,兴证期货研发部

4.3废铜的替代效应

一般情况下,当精废价差大于3900元/吨时,市场就会开始增加对废铜的采购,也就是说废铜的价格优势开始体现。从目前市场的情况来看,的确有部分下游加工企业开始加大对废铜的采购,但是由于冶炼厂调整炉料需要一段时间,而冶炼厂对废铜的需求占据较大比例,所以整体来看,目前废铜对精铜的替代效应有所体现,但还不明显,如果精废价差长期维持在3900元/吨的上方,则废铜对精铜的替代效应也会逐渐增强,从而导致精铜价格回落至价差处在合理区间。我们认为2017年应该重点观察冶炼厂对炉料的调整,预计在二季度后可能会有所体现。

图24:国内精废价差暴涨至高位

数据来源:中国有色协会,兴证期货研发部

5.库存及精铜长单升水

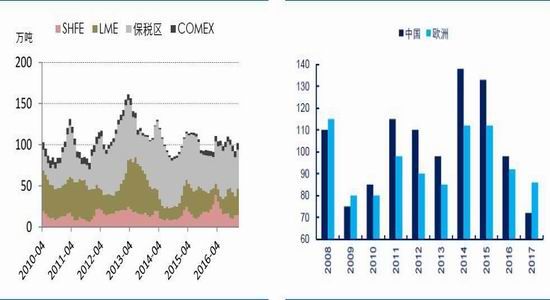

全球总的库存(LME+COMEX+SHFE+上海保税区)仍维持在稳定的区间内波动,库存主要是在四个库存间转移,其中保税区库存有向外流出的迹象。从图可以看出,Codelco发往中国与欧洲的升水均下调,反应出市场对2017年的需求预期并不乐观,下游的长期信心并不足。

图25:全球铜库存量区间波动 图26:Codelco发往中国与欧洲的升水均下调

数据来源:WIND,Bloomberg,兴证期货研发部

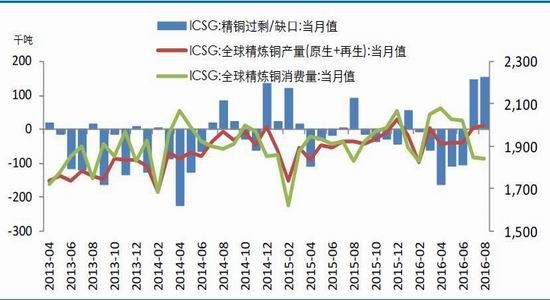

6.精铜供需平衡及价格预测

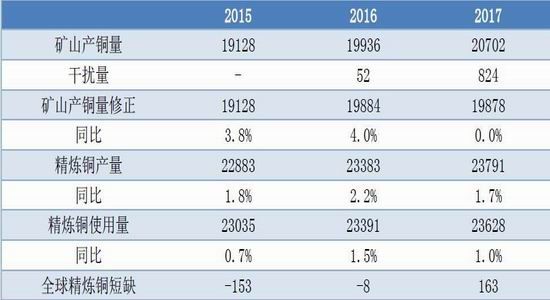

据ICSG对2017年的供需平衡预测来看,ICSG认为明年矿山产铜与2016年持平,但精铜产量将继续增长1.7%至2379.1万吨,消费将同比增长1.0%至2362.8万吨,整个2017年预计将过剩16.3万吨。不过我们认为,由于矿山产能利用率较低,如果价格持续处于高位,会刺激矿山产能利用率的回升,从而使得矿山铜产量有所增加。

整体来看,我们预计2017年铜价重心上移,沪铜(47160, 1380.00, 3.01%)重回40000元/吨一下的可能性不大,伦铜的核心波动区间为5200-6500美元/吨,沪伦比值波动区间为7.9-8.5,对应沪铜为42000-55000元/吨。

表:ICSG对2017年铜的供需平衡预测

数据来源:ICSG,兴证期货研发部

图27:全球精炼铜产量、消费量以及供需缺口

(全球金属网 OMETAL.COM)

(您想天天免费看到如此海量的金属资讯吗?1、点击此处将全球金属网设为您的上网首页

2、点击此处将全球金属网添加到您的收藏夹内。)