内容提要

宏观上,美联储加息预期再度升温,美元对铜价仍有一定的压制;中国货币维持偏紧的政策,中美利差可能再度缩小,人民币贬值压力仍在。此外,全球通胀继续升温,从原油的同比增幅来看,2月通胀仍将延续抬升。供应面来看,2月现货铜精矿TC平均为85美元/吨,下降2.5美元/吨,而3月初已降至80美元/吨,显示铜矿受干扰因素的影响已经影响到市场的供应。我们预计第一季度智利Escondida铜矿和Grasberg铜矿生产中断的影响可能减少20万吨产量,而且截止到目前,两个矿山仍未见恢复生产的迹象,我们认为今年干扰量恐超出市场预期,对铜价有较强的支撑。

而铜价上涨的动力还是来自于需求端。目前市场主要炒作基建投资对需求的拉动,因市场预期中美政府将从货币刺激转为财政刺激。具体来看,欧美经济复苏强劲,但市场的焦点仍然是中国的需求,中国机械设备(重卡和挖掘机)销售强劲,空调仍在补库周期中,汽车和商品房销售如预期下滑。整体而言,旺季需求存仍可期待,存在证伪过程,尤其是对基建投资需求的证伪。

库存方面,LME库存转移至上期所,而保税区库存大幅攀升,一般而言保税区库存增加会使得铜价上涨。综合而言,我们认为铜矿干扰超预期将继续支撑铜价,但上涨上涨空间得看下游需求的拉动,而市场对需求存在证伪过程,我们对旺季需求维持相对乐观。操作上,以逢低做多为主。仅供参考。

1.行情回顾

伦铜3月电子铜的月K线在2月收于十字星,整体呈现先扬后抑,在中国春节后盘中最高上涨至6204美元/吨,然后逐渐回落。整体来看,铜价仍延续前期的偏强震荡。

表1:铜月度主要数据变化(手,元/吨,美元/吨)

数据来源:WIND,兴证期货研发部

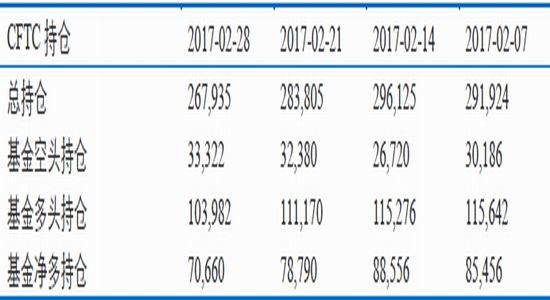

表2:CFTC持仓变动(手)

数据来源:WIND,兴证期货研发部

图1:LME3月铜周K线走势图 图2:LME3月铜月K线走势图

数据来源:文华财经,兴证期货研发部

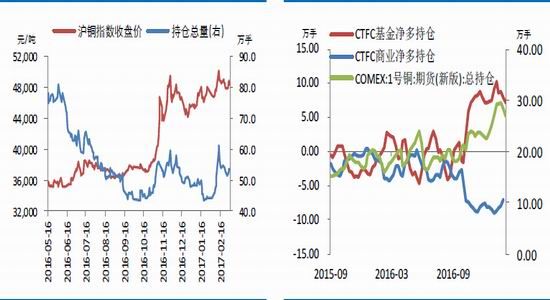

图3:沪铜(47360, 340.00, 0.72%)前20持仓情况 图4:CFTC持仓与LME3月铜价(周均价)相关性

数据来源:WIND,兴证期货研发部

图5:LME基金持仓情况 图6:LME金属年内涨幅

数据来源:WIND,兴证期货研发部

2.宏观经济

2.1以美国为首的基建投资成为市场焦点

特朗普在1月22日正式当选为美国第45任总统,市场从特朗普获胜起就疯狂炒作特朗普的减税、基建等政策,认为这些政策将有利于美国经济的增长,同时会催生通胀。经过我们的研究发现,如果特朗普的基建政策能够得以实施,的确会有利于有色金属的消费(利好程度:铝>铜>镍>锌)。但是目前仍存在一些不确定性因素,主要是基建投资的资金来源。首先,美国的确有基建建设的需求,这是市场预期较高的原因之一。据新闻媒体报道,美国的基础设施大部分是二战之后建设的,现在很多已经破旧不堪了,存在重修的必要。

不过,市场对特朗普的基建投资计划也随着特朗普的言论不断在改变。有媒体报道,特朗普的基建计划可能推迟到2018年。而后,特朗普在国会演讲中请求国会“支持通过以公共资本与私人资本作为融资来源的1万亿美元的投资计划”,市场再度对特朗普基建计划重燃信心。

图7:美国通胀率震荡走高,市场对通胀有所好转 图8:中美10年期国债利差为历史低位

数据来源:WIND,兴证期货研发部

图9:美国非农数据 图10:美元指数走势

数据来源:WIND,兴证期货研发部

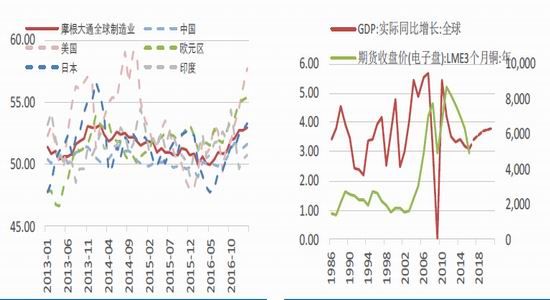

2.2全球制造业PMI继续上涨

2017年2月摩根大通全球制造业PMI指数为52.9,较前值增加0.2个百分点,维持扩张的趋势,并创近三年的新高,表明全球制造业处在稳步复苏的阶段中。分国来看,中国2月官方制造业PMI为51.6,前值51.3;中国财新制造业PMI为51.7,前值51.0;美国2月ISM制造业PMI为57.7,前值56.0;欧元区1月制造业PMI为55.4,前值55.2。

IMF[微博]最新发布的《全球经济展望》(WEO)中维持全球经济在2017年和2018年增长3.4%和3.6%的预测,并预计部分新兴市场疲软。中国2017年经济增速预期上调至6.5%(+0.3%),2018年维持6.0%不变。美国2017年和2018年经济增速预期分别上调至2.3%(+0.1)和2.5%(+0.4);将2017年欧元区经济增长预期上调至1.6%。将2017年英国经济增长预期上调至1.5%。

图11:全球制造业PMI指数 图12:全球GDP增速与铜价(虚线为IMF的预测)

数据来源:WIND,兴证期货研发部

2.32017年GDP目标下调至6.5%

据国家统计局公布,中国第四季度GDP同比增长6.8%,略超预期,企稳信号明显,名义GDP增长9.9%,明显高于预期。四季度发电量是8.7%,高于三季度的8.4%和二季度的1.7%。四季度出口是-5.2%,高于三季度的-7%和二季度的-6.4%。四季度消费是10.6%,高于三季度的10.5%和二季度的10.2%。四季度投资是7.98%,高于三季度的7.08%,略低于二季度的8.08%。四季度制造业投资是6.8%,高于三季度的3.0%和二季度的1.7%。其中表现亮眼的数据是发电量和制造业投资的修复,这也表明中国工业活动在恢复。对于2017年,市场几乎一直预期中国增长6.5%,认为中国将保持住6.5%的底线。

政府工作报告中,中国将2017年的GDP目标定为6.5%左右,M2为12%,财政赤字率为3%。

图13:PPI继续攀升 图14:M2增速和新增贷款

数据来源:WIND,兴证期货研发部

图15:中国制造业PMI持续处于扩张状态 图16:固定资产投资增速企稳

数据来源:WIND,兴证期货研发部

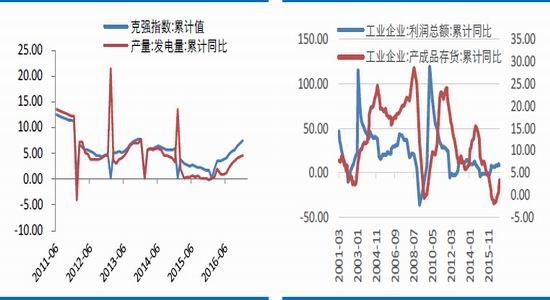

图17:克强指数和发电量回升 图18:企业补库需求仍在

数据来源:WIND,兴证期货研发部

3.基本面

3.1铜精矿供应有趋紧的预期,精铜进口减少导致国内精铜供应偏紧

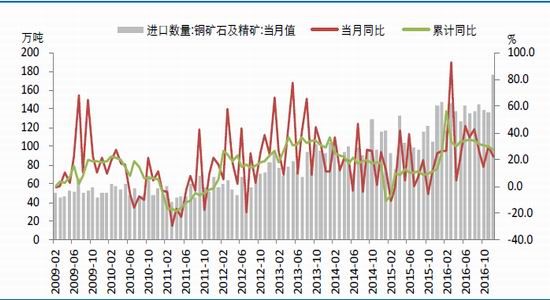

(1)国内铜精矿进口增速年内逐渐放缓,但仍远高于2015年

据海关总署公布,2017年1月中国进口铜精矿124.8万吨,环比下降25%,同比增长6.7%。预计2016年全年国内铜精矿累计供应量为1881.0万吨,去年为1496.1万吨,同比增长25.7%。

图19:中国铜精矿进口年初以来虽有所回落,但仍维持高位

数据来源:WIND,兴证期货研发部

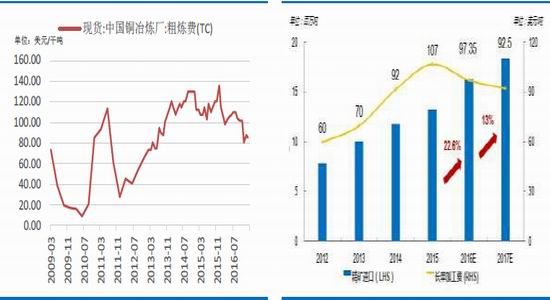

图20:中国铜冶炼厂短单加工费 图21:冶炼厂长协加工费及进口情况

数据来源:WIND,兴证期货研发部

2017年2月铜精矿现货粗炼加工费平均为85.0美元/干吨,较上月下降2.5美元/吨,延续下跌,表明铜精矿供应偏紧。主要原因是Escondida铜矿罢工和自由港公司旗下Grasberg铜矿的停产。

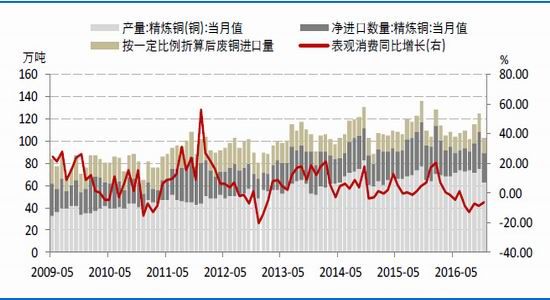

(2)中国精铜产量增速回落,叠加进口减少导致国内精铜的表观消费量延续下降

据相关部门公布的最新数据显示,2017年1月中国精铜产量为63.1万吨,环比减少6.4%,同比增加4.3%。产量环比减少的原因是:1、保定建昌铜业、云南铜业本部、五矿铜业湖南有限公司等有检修安排。2、部分冶炼厂在经过12月的冲年度产量目标后,以及中国春节影响适当降低生产效率。3、12月环保严查导致限停产的“作坊”式废铜冶炼厂未见有复产迹象。预计2月产量因工作天数减少的原因环比将继续减少。

图22:国内精铜产量有所放缓

数据来源:WIND,兴证期货研发部

图23:进口减少导致中国精铜的表观消费量出现下降

数据来源:WIND,兴证期货研发部

3.2国内下游需求保持稳定,市场对悲观预期有所修复

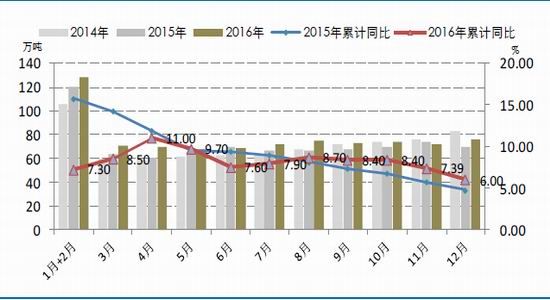

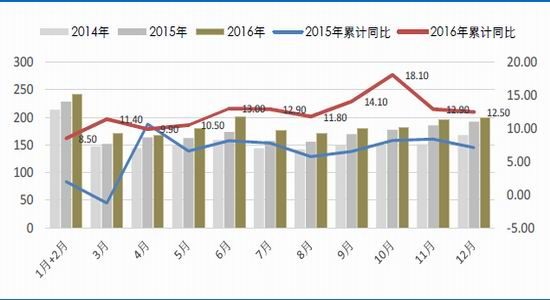

从下游开工率来看,目前铜的消费依旧稳中向好,与国内终端需求基本相吻合。据SMM调研数据显示,1月国内电线电缆企业开工率为49.12%,同比下降21.92个百分点,环比下降28.91个百分点;1月份国内铜杆企业开工率59.13%,同比下降10.50个百分点,环比下降7.85个百分点;1月份铜管企业开工率67.02%,同比减少5.95个百分点,环比减少10.29个百分点;1月铜板带箔企业开工率59.89%,同比减少3.47个百分点,环比减少12.76个百分点。据国家统计局的数据显示,2016年12月铜材产量为199.9万吨,环比增加2.4%,同比增长6.8%,全年累计同比增长12.5%。

图24:中国铜材产量

数据来源:WIND,兴证期货研发部

具体终端需求来看:

(1)电力行业

据能源局公布,2016年1-12月电网投资总额为5426亿元,累计同比增长16.9%,增速较前值下滑6.89个百分点,超额完成全年目标;1-12月电源投资总额为3429亿元,累计同比下降12.9%,增速较前值下降0.23个百分点。据发改委,1-12月份全国全社会用电量同比增长约5.0%,维持在高位。

(2)家电行业

产业在线最新披露的1月空调产销数据显示,空调产量同比增长17%,销量同比增长16.79%,其中内销同比增长61.51%。今年一月空调出货量淡季不淡,内销出货量实现大幅增长。而节后随着空调旺季的来临,2月压缩机和空调企业排产均将维持高增长。此外,空调受原材料的涨价有望迎来新一轮涨价,贸易商积极备货,弥补去年库存的消耗。

(3)房地产

房地产虽然建造的时候用铜量不大,但房地产可以带动其他行业的发展。据国家统计局公布,1-10月全国房地产开发投资同比增长6.6%,增速提高0.8个百分点;1-10月商品房销售面积累计同比增长26.8%,增速下降0.1个百分点;1-10月房屋新开工面积累计同比增加8.1%,增速增加1.3个百分点。我们认为商品房销售面积在11月后出现下滑的概率较大,在明年二季度预计将会对空调销售产生影响。

(4)汽车

中汽协的数据显示,受春节假期及车辆购置税退坡的影响,2017年1月份汽车产销分别为236.9万辆和251.95万辆,同比分别下降3.86%和微增0.23%,增速大幅下滑。

(5)机械设备

据第一商用车网的数据显示,1月重卡销售8.2万辆,同比增长122%,创近6年新高。2017年1月挖掘机销量4548台,同比增长54%,其中,小挖、中挖和大挖同比分别增长57%、33%和107%。

图25:电网投资增速出现回落 图26:电源投资增速出现回落

数据来源:WIND,兴证期货研发部

图27:家电行业持续回暖 图28:汽车行业在减税刺激下持续回暖

数据来源:WIND,兴证期货研发部

图29:销售面积和开工面积出现回落

数据来源:WIND,兴证期货研发部

3.3ICSG将2017年铜供应增速下调至零增长

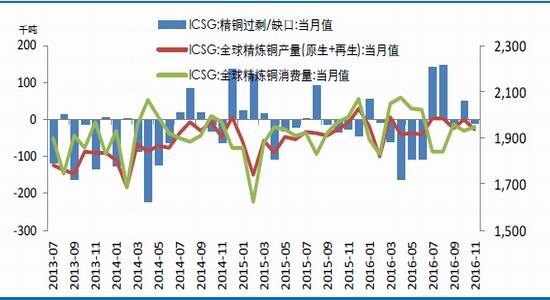

ICSG在最新的报告显示,2016年1-11月全球铜精矿产量为1835.9万吨,较去年同期增长83.9万吨或4.8%,ICSG预计2016年全年铜矿较2015年增长4.0%。但是对于2017年,ICSG预计铜矿增速至零增长,其中铜精矿增速为1.5%,湿法铜将同比下降6.3%,下调的主要原因是ICSG认为明年生产干扰将导致铜精矿减少82.4万吨,以及湿法铜生产项目的不足使得湿法铜产量减少24.0万吨。此外,ICSG预计2016年精炼铜增长2.2%至2338.3万吨,2017年增长1.7%至2379.1万吨;预计2016年消费量增长1.5%至2339.1万吨,2017年消费量增长1.0%至2362.8万吨,据此,ICSG认为2016年铜供应短缺0.8万吨,2017年供应过剩16.3万吨。

图30:全球精炼铜产量、消费量以及供需缺口

数据来源:ICSG,WIND,兴证期货研发部

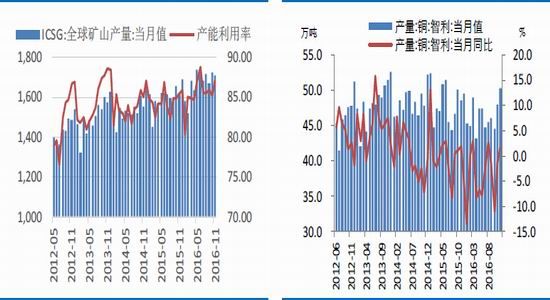

图31:ICSG全球铜精矿产量和产能利用率 图32:智利铜产量

数据来源:ICSG,WIND,兴证期货研发部

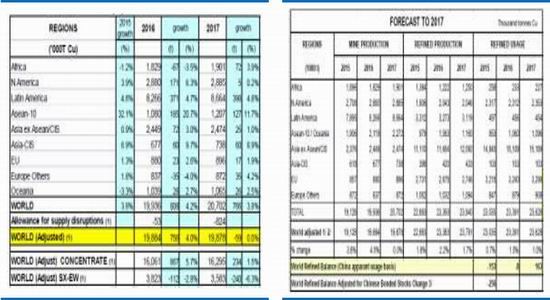

图33:ICSG对铜精矿产量的预计 图34:ICSG对全球精铜供需平衡的预计

数据来源:ICSG,兴证期货研发部

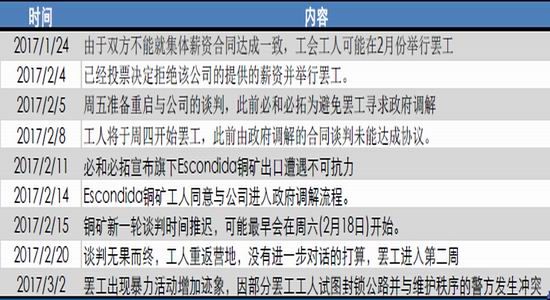

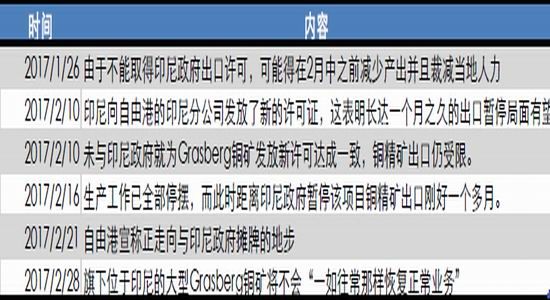

从目前的情况来看,全球铜矿的干扰产量恐超出ICSG之前的预期,在第一季度铜矿产量因出现一些不可抗力因素而中断生产,智利Escondida铜矿影响产量9.5-10万吨,Grasberg铜矿影响产量9万吨,考虑到国内2017年铜矿复产量为4-5万吨,折算到第一季度为1-1.25万吨左右,所以整体来看,我们预计第一季度铜产量减少18-20万吨。首先,全球最大的铜矿智利Escondida铜矿自2月9日罢工以来,目前仍未见资方和劳方有和解的迹象。据报道,工会要求2500万美元的奖金和7%的加薪,但必和必拓只同意提供800万美元的奖金,且没有加薪。截止到目前,铜矿的罢工已经持续了25天了,我们预计该矿铜产出至少已经减少9.5-10万吨,如果罢工持续更长时间,则可能减产的规模还要更大。其次,全球最二大铜矿Grasberg铜矿(自由港在印尼的铜矿),因自由港不接受印尼政府开许可证所提出的条件,认为Grasberg铜矿出现不可抗力因素,自1月中期以来该矿的运营因出口停滞而中断。截止到目前,自由港仍与政府在博弈。自由港预计此次停产将使得第一季度铜产量下降17%,影响量将达将近9万吨。此外,还有一些小型铜矿也出现一些因素而中断生产,比如英美资源集团(AngloAmericanPLC)周五称,将暂停智利ElSoldado铜矿运营,因对该矿重新设计的申请未得到监管部门批准。ElSoldado铜矿2015年铜产量约为36,000吨。

此外,智利2017年1月产量因品位的原因产量较去年同期同比下降2.6%。不过,智利铜业委员会预计2017年的产量为585万吨,同比增长5.5%。

所以,整体而言,全球第一季度铜矿产量出现下滑,供应呈偏紧的状态。

图35:Escondida铜矿中断情况

数据来源:新闻报道,兴证期货研发部

图36:Grasberg铜矿中断情况

数据来源:新闻报道,兴证期货研发部

4.库存继续下降

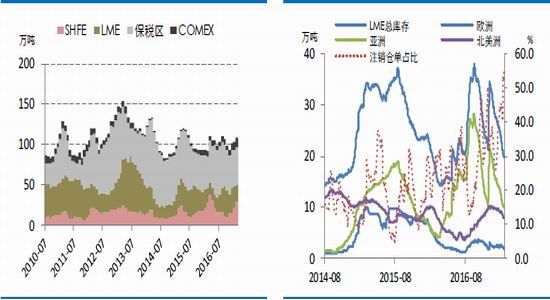

全球总库存(LME+COMEX+SHFE+上海保税区)2月底库存量较1月月底增加10.0万吨至112.7万吨,较去年同期增加21.4万吨。其中保税区库存增加6.0万吨至52.0万吨,上期所库存增加7.7万吨至29万吨,LME库存下降5.8万吨至20.3万吨。

图37:国内精废价差从高位有所回落 图38:LME现铜升贴水因LME库存下降出现抬升

数据来源:WIND,兴证期货研发部

图39:全球铜库存量维持震荡 图38:LME注销仓单维持高位

数据来源:WIND,Bloomberg,兴证期货研发部

5.总结

宏观上,美联储加息预期再度升温,美元对铜价仍有一定的压制;中国货币维持偏紧的政策,中美利差可能再度缩小,人民币贬值压力仍在。此外,全球通胀继续升温,从原油的同比增幅来看,2月通胀仍将延续抬升。

供应面来看,2月现货铜精矿TC平均为85美元/吨,下降2.5美元/吨,而3月初已降至80美元/吨,显示铜矿受干扰因素的影响已经影响到市场的供应。我们预计第一季度智利Escondida铜矿和Grasberg铜矿生产中断的影响可能减少20万吨产量,而且截止到目前,两个矿山仍未见恢复生产的迹象,我们认为今年干扰量恐超出市场预期,对铜价有较强的支撑。

而铜价上涨的动力还是来自于需求端。目前市场主要炒作基建投资对需求的拉动,因市场预期中美政府将从货币刺激转为财政刺激。具体来看,欧美经济复苏强劲,但市场的焦点仍然是中国的需求,中国机械设备(重卡和挖掘机)销售强劲,空调仍在补库周期中,汽车和商品房销售如预期下滑。整体而言,旺季需求存仍可期待,存在证伪过程,尤其是对基建投资需求的证伪。

库存方面,LME库存转移至上期所,而保税区库存大幅攀升,一般而言保税区库存增加会使得铜价上涨。

综合而言,我们认为铜矿干扰超预期将继续支撑铜价,但上涨上涨空间得看下游需求的拉动,而市场对需求存在证伪过程,我们对旺季需求维持相对乐观。操作上,以逢低做多为主。仅供参考。

(全球金属网 OMETAL.COM)

(您想天天免费看到如此海量的金属资讯吗?1、点击此处将全球金属网设为您的上网首页

2、点击此处将全球金属网添加到您的收藏夹内。)