内容提要

宏观上,美联储在3月加息25个基点,全球央行[微博]货币政策宽松进入尾声。此外,特朗普再通胀交易因医改失败受挫,未来需关注税改和基建投资,市场仍有一定预期。供应面来看,3月现货铜精矿TC降至71.5美元/吨,但随着全球铜矿罢工暂告一段落,预计4月铜精矿供应紧张程度会逐渐缓解,但偏紧的预期不改。此外,由于铜精矿紧张,冶炼厂加大了对废铜的采购量,导致铜价上涨出现乏力。

从公布的1-2月终端需求和下游加工企业的开工率来看,国内在一季度的需求依然保持稳中向好的态势,尤其是空调、机械设备等行业。4月是铜市的旺季,旺季需求是否证伪逻辑将逐渐明朗,我们对4月铜市的需求相对乐观。因国内政府主导的政策仍显乐观,其次,空调和机械设备的需求具有持续性。

不过,3月全球铜的库存继续累加,较2月增加19.65万吨至137.36万吨。库存的增加对铜价造成一定的压力,所以4月铜的库存能否出现季节性的下降,将对铜市具有较大的影响。

综合而言,我们认为铜价在旺季需求的支撑下可能呈偏强震荡,但上涨空间有限,预计波动区间为5600-6200美元/吨,可交易性不强,可关注内外盘套利机会,重点关注中美两国的政策走向,以及库存的变化。

1.行情回顾

铜价在3月呈区间震荡的态势,上下两难,主要原因是基本面没有炒作的亮点。需求方面,特朗普基建投资预期在逐渐降温;国内旺季需求迟迟未见,仍是不温不火。供应方面,全球几大矿山虽然罢工天数超预期,对铜精矿供应的确造成了实际影响,但废铜的替代效应也逐渐显现,而且矿山罢工结束后,铜精矿的紧张局面也将得以缓解。不过,最主要的原因还是,全球央行的货币宽松政策进入尾声,货币政策可能进入紧缩周期。

表1:铜月度主要数据变化(手,元/吨,美元/吨)

数据来源:WIND,兴证期货研发部

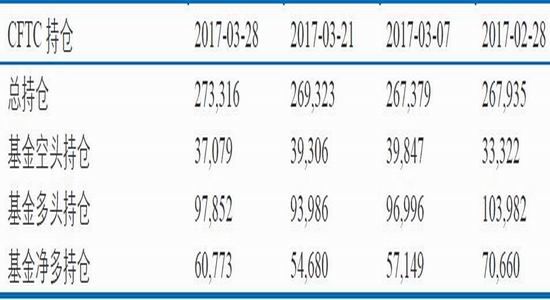

表2:CFTC持仓变动(手)

数据来源:WIND,兴证期货研发部

图1:LME3月铜日K线走势图

图2:LME3月铜周K线走势图

数据来源:文华财经,兴证期货研发部

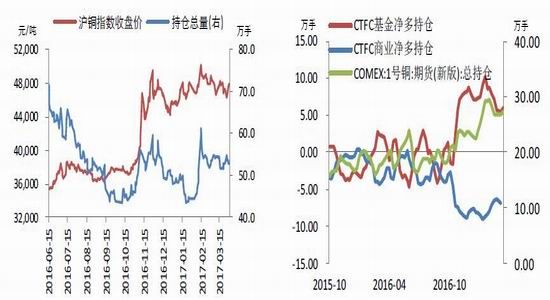

图3:沪铜(46480, 320.00, 0.69%)持仓情况 图4:CFTC持仓

数据来源:WIND,兴证期货研发部

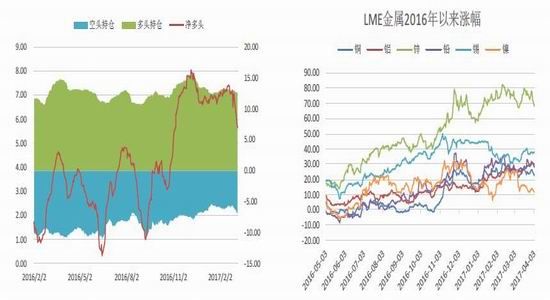

图5:LME基金持仓情况 图6:LME金属年内涨幅

数据来源:WIND,兴证期货研发部

2.宏观经济

2.1全球通胀与货币政策

铜是一种良好金融资产,具有较强的对冲通胀风险功能,同时铜是以美元计价的商品,美元的强势会对铜价造成压制。

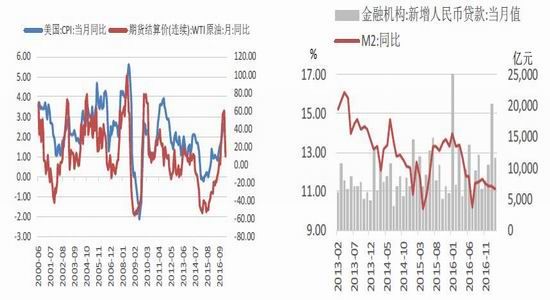

全球通胀增速在3月似有回落的态势。从原油价格同比和和CPI的关系来看,原油在2月均价同比增速达到60%后出现逐渐回落的态势,3月同比增速为32%,4月预计更低,恐引发CPI同比也随之出现回调,目前欧元区3月调和CPI同比增速已经回落至1.5%,通胀的压力有所下降。

中国央行行长周小川在博鳌论坛上表示,全球货币宽松政策进入尾声。但由于通胀压力并不大,央行的货币紧缩力度也不及市场预期。美联储虽然在3月如期加息25个基点,但耶伦的讲话还是略显鸽派,并称可容忍通胀超过2%。整体来看,市场已基本认同货币宽松已进尾声,但是否立即进入紧缩还有待观察,尤其是欧元区和中国央行。

图7:原油价格月均价同比增速出现回落 图8:中国信贷情况

数据来源:WIND,兴证期货研发部

图9:中美两国十年期国债利率 图10:美元指数走势

数据来源:WIND,兴证期货研发部

2.2全球制造业PMI继续上涨,但经济复苏仍较温和

2017年3月摩根大通全球制造业PMI指数为53.0,与前值持平,维持扩张的趋势,表明全球制造业处在稳步复苏的阶段中。分国来看,中国3月官方制造业PMI为51.8,前值51.6;中国财新制造业PMI为51.2,前值51.7;美国3月ISM制造业PMI为57.2,前值57.7;欧元区1月制造业PMI为56.2,前值55.4。

3月7日,经济合作与发展组织(OECD)在中期经济展望报告中表示,预计2018年全球经济仅略微复苏至约3.6%,2017年预期增长3.3%,而贸易保护主义崛起、金融脆弱性、全球央行政策背离以及金融市场与现实脱节等风险正威胁全球经济增长前景。

图11:全球制造业PMI指数 图12:全球GDP增速与铜价(虚线为IMF[微博]的预测)

数据来源:WIND,兴证期货研发部

2.3特朗普再通胀交易受挫,但仍有预期

市场对特朗普再通胀交易有所降温,主要原因是特朗普的医改政策失败引发市场对特朗普执政力的担忧。不过,我们认为特朗普对税改政策推行的可能性较大,而基建投资方面由于资金的来源问题仍有所顾虑,需要进一步观察。

当然,美国的基建投资对真正拉动对铜的需求量是有限的(主要是示范作用较强),而中国的基建投资才有望拉动对铜的需求,尤其是中国的一带一路战略的实施在今年可能会进一步推进。今年将是“一带一路”全面推进的关键一年,而5月份将在北京召开的“一带一路”国际合作高峰论坛,中国政府将会高度重视。同时PPP的进展也有所加快,落地率持续攀升。所以,仍需重点关注国内对一带一路的政策导向。

图13:一带一路贸易指数 图14:PPP项目落实情况

数据来源:WIND,兴证期货研发部

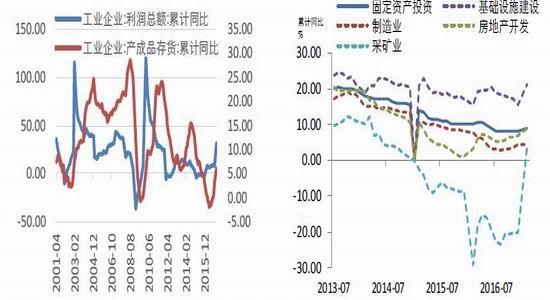

图15:企业补库需求仍在 图16:固定资产投资增速企稳

数据来源:WIND,兴证期货研发部

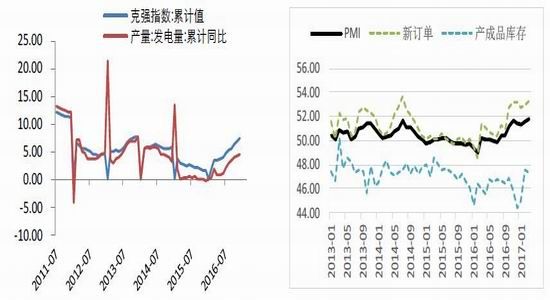

图17:克强指数和发电量回升 图18:PMI分项指数

数据来源:WIND,兴证期货研发部

3.基本面

3.1国内铜精矿供应紧张程度由于罢工结束将会有所缓解,但偏紧预期不变

(1)国内铜精矿供应偏紧,但罢工结束将逐渐得以缓解

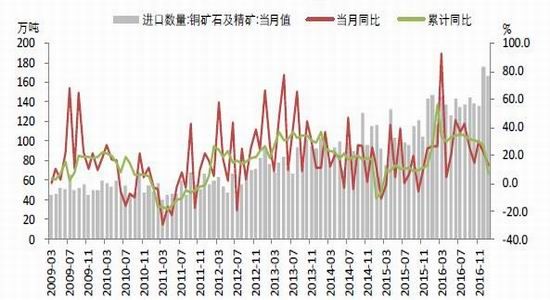

据海关总署公布,2017年2月中国进口铜精矿143.4万吨,环比增加14.9%,同比下降1.7%,1-2月累计同比增长2.0%,下降的主要原因是从秘鲁的进口量同比增速出现明显下滑,而另一方面是智利铜精矿产量受罢工的影响出现减少。

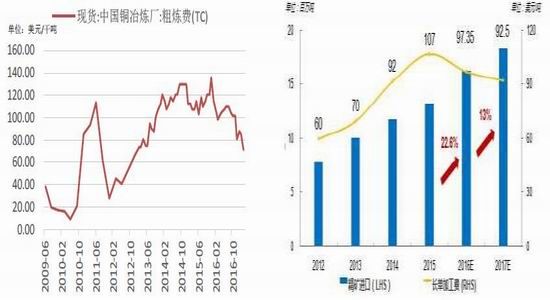

2017年3月铜精矿现货粗炼加工费平均为71.5美元/干吨,较上月下降13.5美元/吨,延续下跌,显示铜精矿供应不断偏紧。主要原因是Escondida铜矿罢工和自由港公司旗下Grasberg铜矿的停产,导致市场铜精矿供应出现减少,据我们预计,全国铜精矿供应量将减少17.2万吨左右,干扰率已达0.8%。不过,目前罢工因素已经全部消除,矿山生产在逐渐恢复,所以铜精矿供应偏紧将得以缓解。但由于罢工造成的影响超预期,所以铜精矿供应偏紧的预期仍在。

图19:中国铜精矿进口情况:增速逐渐放缓

数据来源:WIND,兴证期货研发部

图20:中国铜冶炼厂短单加工费 图21:冶炼厂长协加工费及进口情况

数据来源:WIND,兴证期货研发部

(2)中国精铜产量增速回落,叠加进口减少导致国内精铜的表观消费量延续下降

据相关部门公布的最新数据显示,2017年1-2月中国精铜产量为137.1万吨,累计同比增长6.7%,增速较去年同期出现下降0.6个百分点,我们认为主要原因是今年春节较以往提前;其次,铜精矿加工费下降导致冶炼厂检修有所增多。

进口方面,2月未锻造铜及铜材进口34万吨,环比下降10.5%,同比下降19.1%,1-2月累计同比下降16.3%;而精铜在2月出口了4.4万吨,同比增长306%,累计同比增长96.8%。虽然进出口与沪伦比值有关,但进口的减少也的确表明国内对进口需求在减弱,洋山铜溢价的下降也可印证这点。

由于铜精矿供应偏紧,加工费下滑,导致冶炼厂加大对废铜的采购量,废铜在3月的销售出现紧张,精废价差持续回落,目前仍维持在偏高的水平,不过我们预计未来短期内随着铜精矿紧张得以缓解后,废铜供应将出现稳定,精废价差将稳定在5000元/吨的水平。

图22:国内精铜产量 万吨

数据来源:WIND,兴证期货研发部

图23:精废价差由于废铜补涨出现下降

数据来源:WIND,兴证期货研发部

3.2国内下游需求保持稳定,市场对悲观预期有所修复

从下游开工率来看,据SMM调研数据显示,3月国内电线电缆企业开工率为81.18%,同比增加2.47个百分点,环比增加18.15个百分点;2月份国内铜杆企业开工率63.03%,同比增加9.7个百分点,环比增加3.9个百分点;2月份铜管企业开工率67.51%,同比增加12.35个百分点,环比增加0.49个百分点;2月铜板带箔企业开工率61.02%,同比增加9.39个百分点,环比增加1.13个百分点。

据国家统计局的数据显示,2017年1-2月铜材产量为274万吨,同比增长14.1%,增速较去年同期增加5.6个百分点。

图24:中国铜材产量

数据来源:WIND,兴证期货研发部

具体终端需求来看:

(1)电力行业

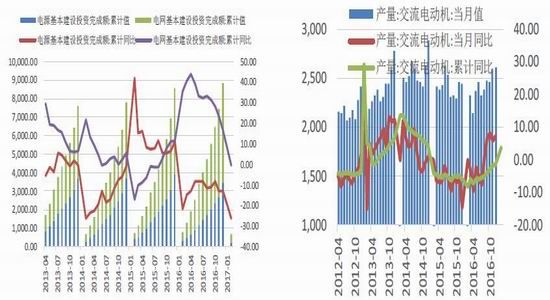

据能源局公布,2017年1-2月电网投资总额为447.3亿元,累计同比下降0.38%;电源投资232.6亿元,累计同比下降26.5%;1-2月份全国全社会发电量同比增长6.3%,用电量累计同比增长6.33%。

(2)家电行业

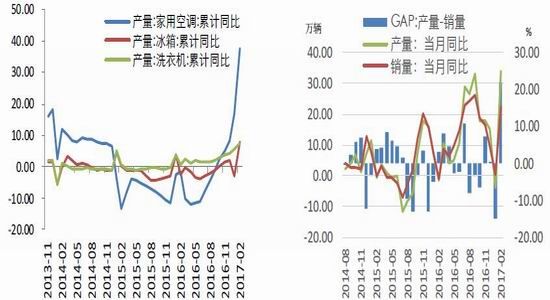

据产业在线,2月空调内销继续高歌猛进,同比增长115.5%;出口也表现强劲,同比43.4%,预计空调行业将在全年保持较高景气。此外,三四线城市销售火爆,将使得之前的空调补库存周期延后。

(3)房地产

房地产虽然建造的时候用铜量不大,但房地产可以带动其他行业的发展。据国家统计局公布,1-2月全国房地产开发投资同比增长8.9%,增速提高2.0个百分点,商品房销售面积累计同比增长25.1%,增速增加2.6个百分点;房屋新开工面积累计同比增加10.4%,增速增加2.3个百分点。

(4)汽车

根据中汽协公布数据显示,2月份,受假期因素影响,汽车产销整体水平较低,但同比保持较快增长。2月份汽车销售193.92万辆,环比下降23.03%,同比增长22.37%。1-2月,汽车产销分别完成452.9万辆和445.9万辆,比上年同期分别增长11.1%和8.8%,高于上年同期7.3和4.5个百分点,总体表现良好。

(5)机械设备

据公开的数据显示,国内重卡市场2月预计销售8.8万辆,环比增长6%,较去年同期大幅增长152%,创下了重卡市场历史以来2月销量新高;据中国工程机械协会近期信息,2017年1-2月,挖掘机分会统计的26家主机制造企业挖掘机销量共计19077台(含出口),同比增长188.9%。其中1月销量4547台,同比增长54%;2月销量14540台,同比增长298%,增速达单月历史最高水平。业内人士认为,重卡和挖掘机的销售回升主要与国内基建投资增长的带动有关,预计2017年重卡市场和挖掘机将持续向好。

整体来看,国内终端对铜的消费维持稳中向好的态势,尤其是挖掘机和重卡等机械设备对铜的需求拉动具有可持续性,此外空调的补库存周期虽然在下半年可能结束,但目前空调企业的排产计划仍在高位,对铜的需求仍有支撑。

图25:电网和电源投资情况 图26:国内交流电动机产量

数据来源:WIND,兴证期货研发部

图27:家电行业持续回暖 图28:汽车行业在有所放缓

数据来源:WIND,兴证期货研发部

图29:销售面积和开工面积保持稳定

数据来源:WIND,兴证期货研发部

3.3ICSG将2017年铜供应增速下调至零增长

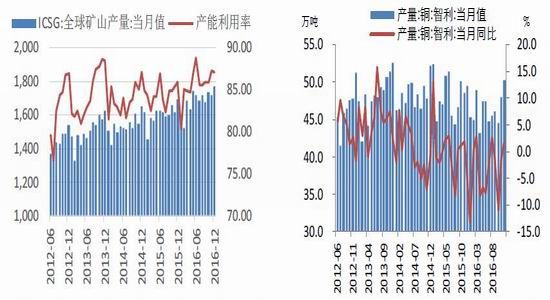

ICSG在最新的报告显示,2016年12月全球铜精矿产量为177.1万吨,较去年同期增长5.0%,2016年全年较去年增长4.9%,高于之前4.0%的预期,主要原因是在高铜价下,矿山的产能利用率出现上涨,达到87%的高位。

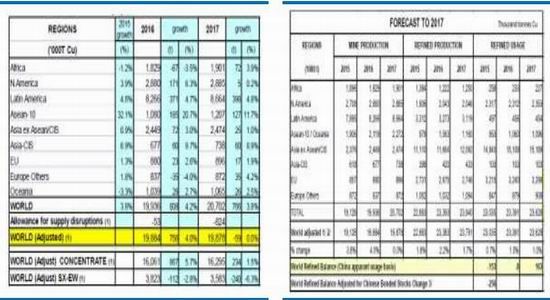

对于2017年,ICSG预计铜矿增速至零增长,其中铜精矿增速为1.5%,湿法铜将同比下降6.3%,下调的主要原因是ICSG认为明年生产干扰将导致铜精矿减少82.4万吨,以及湿法铜生产项目的不足使得湿法铜产量减少24.0万吨。此外,ICSG预计2016年精炼铜增长2.2%至2338.3万吨,2017年增长1.7%至2379.1万吨;预计2016年消费量增长1.5%至2339.1万吨,2017年消费量增长1.0%至2362.8万吨,据此,ICSG认为2016年铜供应短缺0.8万吨,2017年供应过剩16.3万吨。

图30:全球精炼铜产量、消费量以及供需缺口

数据来源:ICSG,WIND,兴证期货研发部

图31:ICSG全球铜精矿产量和产能利用率 图32:智利铜产量

数据来源:ICSG,WIND,兴证期货研发部

图33:ICSG对铜精矿产量的预计 图34:ICSG对全球精铜供需平衡的预计

数据来源:WIND,ICSG,兴证期货研发部

从目前的情况来看,全球铜矿的干扰产量恐超出ICSG之前的预期,在第一季度铜矿产量因出现一些不可抗力因素而中断生产,智利Escondida铜矿影响产量9.5-10万吨,Grasberg铜矿影响产量9万吨,考虑到国内2017年铜矿复产量为4-5万吨,折算到第一季度为1-1.25万吨左右,所以整体来看,我们预计第一季度铜产量减少18-20万吨。

不过,全球铜矿的罢工暂告一段落,铜精矿偏紧的格局将得以逐渐缓解。首先,全球最大的铜矿智利Escondida铜矿在3月24日宣布矿工将按照之前的劳动合同在来结束罢工,矿场将在4月1日恢复运营,恢复正常产出需要两周时间。其次,全球最二大铜矿Grasberg铜矿(自由港在印尼的铜矿),自由港麦克默伦铜精矿公司旗下印尼分支一名发言人周二表示,已恢复Grasberg矿的铜精矿生产,结束了逾一个月的停工行动。3月22日,因政府命令罢工将于23日结束,但自由港称,秘鲁CerroVerde铜矿接近两周的罢工尚未对铜产量造成实质性影响。此外,智利2017年2月产量为50.39万吨,环比增加5.0%,较去年同期同比增加1.6%。不过,智利铜业委员会预计2017年的产量为585万吨,同比增长5.5%;预计秘鲁产量260-270万吨,同比增加20%。

所以,整体而言,在全球铜矿的罢工暂告一段落,铜精矿偏紧的格局将得以逐渐缓解。

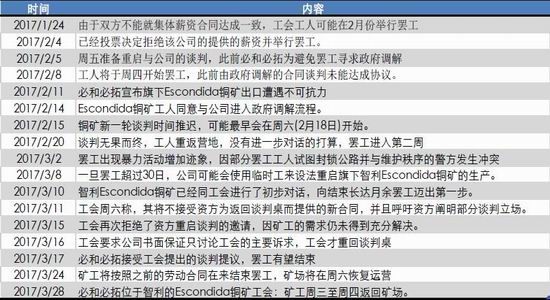

图35:Escondida铜矿中断情况

数据来源:新闻报道,兴证期货研发部

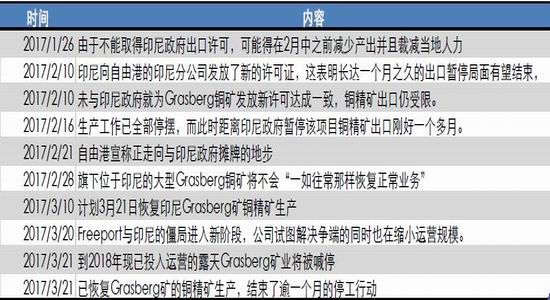

图36:Grasberg铜矿中断情况

数据来源:新闻报道,兴证期货研发部

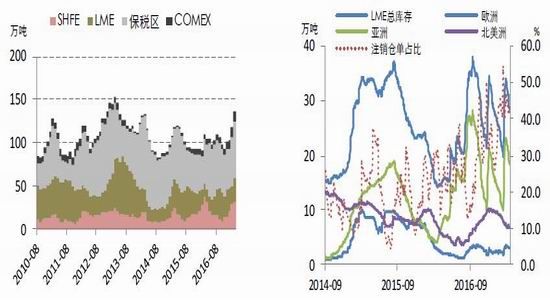

4.库存继续攀升

全球总库存(LME+COMEX+SHFE+上海保税区)3月底库存量较2月月底增加19.65万吨至137.36万吨,较去年同期增加26.8万吨。其中保税区库存增加7.5万吨至64.5万吨,上期所库存增加1.75万吨至30.74万吨,LME库存增加8.8万吨至29.12万吨。

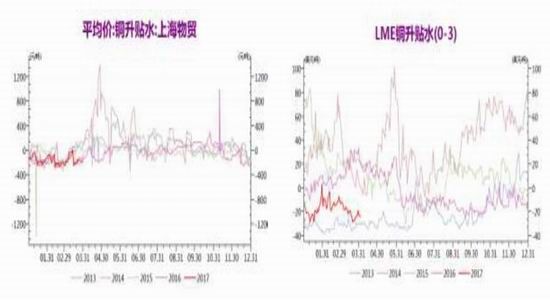

图37:国内现铜升贴水季节性走势 图38:LME现铜升贴水季节性走势

数据来源:WIND,兴证期货研发部

图39:全球铜库存量持续攀升 图38:LME注销仓单维持高位

数据来源:WIND,Bloomberg,兴证期货研发部

5.总结

宏观上,美联储在3月加息25个基点,全球央行货币政策宽松进入尾声。此外,特朗普再通胀交易因医改失败受挫,未来需关注税改和基建投资,市场仍有一定预期。

供应面来看,3月现货铜精矿TC降至71.5美元/吨,但随着全球铜矿罢工暂告一段落,预计4月铜精矿供应紧张程度会逐渐缓解,但偏紧的预期不改。此外,由于铜精矿紧张,冶炼厂加大了对废铜的采购量,导致铜价上涨出现乏力。

从公布的1-2月终端需求和下游加工企业的开工率来看,国内在一季度的需求依然保持稳中向好的态势,尤其是空调、机械设备等行业。4月是铜市的旺季,旺季需求是否证伪逻辑将逐渐明朗,我们对4月铜市的需求相对乐观。因国内政府主导的政策仍显乐观,其次,空调和机械设备的需求具有持续性。

不过,3月全球铜的库存继续累加,较2月增加19.65万吨至137.36万吨。库存的增加对铜价造成一定的压力,所以4月铜的库存能否出现季节性的下降,将对铜市具有较大的影响。综合而言,我们认为铜价在旺季需求的支撑下可能呈偏强震荡,但上涨空间有限,预计波动区间为5600-6200美元/吨,可交易性不强,可关注内外盘套利机会,重点关注中美两国的政策走向,以及库存的变化。

(全球金属网 OMETAL.COM)

(您想天天免费看到如此海量的金属资讯吗?1、点击此处将全球金属网设为您的上网首页

2、点击此处将全球金属网添加到您的收藏夹内。)